Indicatori di liquidità Cosa sono usate, calcoli, analisi, esempi

- 1481

- 17

- Brigitta Ferrari

IL Indicatori di liquidità Sono un'importante classe di indici finanziari che vengono utilizzati per determinare la sufficienza di un debitore per pagare gli obblighi di debito a breve termine senza aumentare il capitale esterno.

Misurano la capacità di una società di pagare gli obblighi del debito e il loro margine di sicurezza attraverso il calcolo delle metriche, come l'indicatore circolante, l'indicatore rapido e l'indicatore di flusso di cassa operativo.

Fonte: Pixabay.com La liquidità non è solo una misura di quanto sia efficace un'azienda. È anche una misurazione facile che sarà per l'organizzazione raccogliere abbastanza efficaci o convertire le attività in contanti.

Attività come i crediti, i valori con valori e inventario sono relativamente facili per molte aziende per farli in contanti a breve termine. Pertanto, tutte queste attività inseriscono il calcolo della liquidità di un'azienda.

Le passività attuali vengono analizzate in relazione alle attività liquide per valutare la copertura dei debiti a breve termine in emergenza.

[TOC]

Capitale circolante come indicatore

L'importo del capitale circolante di una società è anche citato come indicatore di liquidità.

Tuttavia, una società con una grande quantità di inventario che è difficile da vendere può avere un alto capitale circolante e un indicatore circolante favorevole, ma potrebbe non avere liquidità.

Pertanto, l'indice di rotazione dei crediti e l'indice di rotazione dell'inventario possono fornire informazioni migliori sulla capacità di una società di convertire le attività circolanti in contanti per pagare gli obblighi quando vengono.

A cosa servono gli indicatori di liquidità?

Gli indicatori di liquidità mostrano i livelli di cassa di un'azienda e la capacità di convertire altre attività in contanti per pagare passività e altri obblighi a breve termine.

Indicatore circolante

L'indicatore circolante misura la capacità di una società di pagare passività a breve termine, che devono essere pagate entro un anno, con attività circolanti, come effettive, crediti e inventari.

Ciò significa che una società ha un periodo di tempo limitato per raccogliere fondi per pagare queste passività. Attività correnti come efficaci, equivalenti in contanti e valori negoziabili possono facilmente diventare contanti a breve termine.

Ciò significa che le aziende con quantità più elevate di attività circolanti possono pagare le loro passività circolanti più facilmente quando vengono, senza dover vendere attività a lungo termine che generano entrate.

Può servirti: sistemi economici primitivi e le loro caratteristicheMaggiore è l'indicatore di liquidità, migliore è la posizione di liquidità che la società ha.

Indicatore rapido

Misura la capacità di un'organizzazione di soddisfare i suoi debiti a breve termine con le attività più liquide. Pertanto, esclude gli inventari delle attività circolanti. È anche noto come "indicatore di test acido".

In contanti, equivalenti in contanti, investimenti a breve termine o valori negoziabili e conti circolanti sono considerati attività rapide.

Gli investimenti a breve termine o i valori negoziabili includono valori e valori negoziabili disponibili per la vendita che possono facilmente diventare in contanti nei prossimi 90 giorni.

I valori negoziabili sono negoziati in un mercato aperto con un prezzo noto e acquirenti facilmente disponibili. Qualsiasi azione nella Borsa di New York sarebbe considerata una garanzia commerciale, perché può essere facilmente venduta a qualsiasi investitore quando il mercato è aperto.

Il test antincendio di Finance mostra quanto un'azienda possa trasformare rapidamente le proprie attività in contanti per pagare le passività circolanti. Mostra anche il livello di attività rapide rispetto alle passività circolanti.

Giorni di orecchie

Si riferisce al numero medio di giorni per prendere una società per addebitare il pagamento dopo aver effettuato una vendita.

Mentre i giorni in sospeso sono più alti, significa che una società sta impiegando troppo tempo per riscuotere il pagamento e sta legando il proprio capitale nei crediti.

Come vengono calcolati?

Indicatore circolante

È calcolato dividendo le attività circolanti tra le passività circolanti. Questa relazione è indicata in formato numerico, anziché in formato percentuale. Ecco il calcolo:

Indicatore circolante = Attività / passività circolanti circolanti.

Le aziende richiedono attività e passività generali e a lungo termine. Questa divisione consente agli investitori e ai creditori di calcolare motivi importanti come l'indicatore circolante.

Nel bilancio, i conti circolanti sono sempre segnalati prima dei conti a lungo termine.

Indicatore rapido

L'indicatore rapido viene calcolato aggiungendo contanti, equivalenti in contanti, investimenti a breve termine e crediti correnti e quindi divisi tra le passività circolanti.

Indicatore rapido = (Effettiva + Cash Equivalenti + Valori negoziabili + Contabilità Ricevibile) / Responsabilità circolanti.

A volte, i rendiconti finanziari della società non danno una ripartizione delle attività rapide in bilancio. In questo caso, l'indicatore rapido può ancora essere calcolato anche se alcuni dei totali delle attività veloci sono sconosciuti.

Può servirti: settore quaternario: caratteristiche, attività economiche, esempiLe spese di inventario e prepagato delle attività circolanti totali per il numeratore sono semplicemente sottratte. Cioè, un altro modo per esprimere questo è:

Indicatore rapido = (Attività correnti - Inventario - Spese prepagate) / Passività correnti.

Giorni di orecchie

I giorni in sospeso sono generalmente calcolati trimestrali o annuali, i crediti della media del periodo e dividerlo tra il reddito giornaliero: giorni di vendita pendii = Contabilità medi crediti / reddito al giorno.

Analisi

La liquidità è la capacità di convertire le attività in contanti in modo rapido ed economico. Gli indicatori di liquidità sono più utili se utilizzati in modo comparativo. Questa analisi può essere interna o esterna.

Analisi interna

L'analisi interna sugli indicatori di liquidità implica l'uso di più periodi di contabilità riportati utilizzando gli stessi metodi di contabilità.

Il confronto dei periodi di tempo precedenti con le operazioni attuali consente agli analisti di monitorare le modifiche alle imprese.

In generale, maggiore indicatore di liquidità mostrerà che un'azienda è più liquida e ha una migliore copertura dei debiti in sospeso.

Analisi esterna

L'analisi esterna implica il confronto degli indicatori di liquidità di una società con un'altra o con un intero settore. Queste informazioni sono utili per confrontare il posizionamento strategico dell'azienda in relazione ai suoi concorrenti, quando si stabiliscono obiettivi di riferimento.

L'analisi dell'indicatore di liquidità potrebbe non essere così efficace quando vengono analizzate settori diversi, poiché le aziende in diverse industrie richiedono strutture di finanziamento dissimili.

L'analisi dell'indicatore di liquidità è meno efficace nel confrontare le aziende di dimensioni diverse in diverse posizioni geografiche.

Differenza tra solvibilità e liquidità

A differenza degli indicatori di liquidità, gli indicatori di solvibilità misurano la capacità di una società di adempiere ai propri obblighi finanziari totali.

La solvibilità è correlata alla capacità generale di una società di pagare gli obblighi del debito e continuare le operazioni commerciali, mentre la liquidità si concentra maggiormente sui conti finanziari circolanti.

Una società deve avere più totali attive rispetto alle passività totali per essere solventi e più circolanti attivo rispetto alle passività circolanti per avere liquidità.

Sebbene la solvibilità non sia correlata alla liquidità, gli indicatori di liquidità mostrano una prospettiva preparatoria in riferimento alla solvibilità di un'azienda.

L'indicatore di solvibilità viene calcolato dividendo l'utile netto più l'ammortamento di una società tra le sue passività a breve e lungo termine. Ciò indica se l'utile netto di un'azienda può coprire le sue passività totali.

Può servirti: analisi marginaleIn generale, una società con un indicatore di solvibilità più elevato è considerata un investimento più favorevole.

Esempi

Un paio di questi indicatori di liquidità possono essere utilizzati per dimostrare la loro efficacia nella valutazione delle condizioni finanziarie di un'azienda.

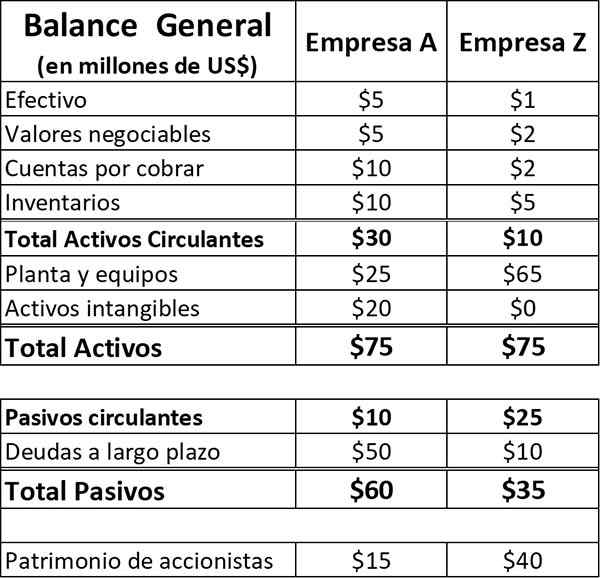

Considera due società, la società A e la società Z, con le seguenti attività e passività nei loro bilanci (dati in milioni di dollari). Entrambe le società operano nello stesso settore manifatturiero.

In questo esempio, si presume che le passività circolanti siano costituite solo da conti pagabili e altre passività, senza debiti a breve termine.

Per l'azienda A, se vengono prese le formule per calcolare gli indicatori corrispondenti, è:

- Indicatore circolante = $ 30 / $ 10 = 3.0.

- Indicatore veloce = ($ 30- $ 10) / $ 10 = 2.0.

Allo stesso modo, le formule corrispondenti per gli indicatori vengono applicate alla società Z:

- Indicatore circolante = $ 10 / $ 25 = 0,40.

- Indicatore veloce = ($ 10- $ 5) / $ 25 = 0,20.

Conclusioni

Puoi ottenere una serie di conclusioni sulla condizione finanziaria di queste due società da questi indicatori.

L'azienda A ha un alto grado di liquidità. Sulla base del suo indicatore circolante, ha attività a breve termine di $ 3 per ogni $ 1 di passività circolanti.

Il suo rapido indicatore indica una liquidità adeguata, anche dopo aver escluso gli inventari, con $ 2 in attività che possono essere rapidamente convertiti in contanti per ogni dollaro di passività circolanti. Per riassumere, l'azienda A ha una comoda posizione di liquidità.

La società Z è in una posizione diversa. L'indicatore circolante della società di 0,4 mostra un grado di liquidità inappropriato con solo 40 centesimi delle attività circolanti attuali per coprire ogni $ 1 delle passività circolanti.

L'indicatore rapido suggerisce una posizione di liquidità ancora più grave, con solo 20 centesimi di attività liquide per ogni $ 1 di passività circolanti. In generale, la società Z è in una pericolosa situazione di liquidità.

Riferimenti

- Will Kenton e Adam Hayes (2019). Definizione del rapporto di liquidità. Inventopedia. Preso da: Investopedia.com.

- Allenatore contabile.com (2019). Cos'è un rapporto di liquidità? Tratto da: AccountingCoach.com.

- Il mio corso di contabilità (2019). Coefficienti di liquidità. Tratto da: MyCountingCourse.com.

- Clerx (2018). Rapporto di liquidità, formula con esami. Preso da: cleartax.In.

- Steven Bragg (2018). Coefficienti di liquidità. Strumenti di contabilità. Tratto da: Accountingools.com.

- Rosemary Peavler (2019). Rapporti di liquidità e liquidità. Il bilanciamento delle piccole imprese. Tratto da: thebalancesmb.com.

- « Fattibilità economica cosa è e come è fatto

- Volume delle vendite di cosa è, come calcolarlo, esempi »