Analisi della ragione circolante, come calcola ed esempi

- 4588

- 297

- Dante Morelli

IL Motivo circolante È un indicatore di liquidità che misura la capacità di una società di pagare i suoi obblighi a breve termine o che hanno un'ultima scadenza in un anno.

Questo indicatore informa investitori e analisti su come un'azienda può massimizzare le attività circolanti nel loro saldo per soddisfare il loro debito a breve termine e altri conti pagabili.

Fonte: Pixabay.com La ragione circolante può essere una misura utile della solvibilità a breve termine di un'azienda quando è collocata nel contesto di ciò che è stato storicamente normale per l'azienda. Offre anche maggiori informazioni se calcolato ripetutamente in diversi periodi.

Si presenta una limitazione quando viene utilizzata la ragione circolante per confrontare diverse società tra loro. Le aziende differiscono sostanzialmente tra le industrie, quindi confrontare questo motivo in settori diversi non porta a una visione produttiva.

La ragione circolante è così chiamata perché, a differenza di altri motivi di liquidità, incorpora tutte le attività e le passività circolanti. Il motivo attuale può anche essere chiamato il motivo del capitale circolante.

[TOC]

Analisi dei motivi

Elevato motivo circolante

Una ragione circolante superiore a 1 indica che la società ha risorse finanziarie sufficienti per rimanere solvente a breve termine.

Tuttavia, poiché la ragione circolante è solo una fotografia, non è una rappresentazione completa della liquidità o della solvibilità di un'azienda.

Ad esempio, un'azienda può avere una ragione molto circolante, ma i suoi crediti possono essere molto vecchi, forse perché i loro clienti pagano molto lentamente, il che può essere nascosto nella ragione circolante.

Deve anche essere considerata la qualità delle altre attività di una società contro i propri obblighi. Se l'inventario non può essere venduto, la ragione circolante potrebbe sembrare accettabile in un determinato momento, ma la società potrebbe essere fallita.

Può servirti: settore primario: caratteristiche, attività economiche, importanzaIn teoria, maggiore è la ragione circolante, più è capace la società è pagare i propri obblighi.

Tuttavia, sebbene una ragione elevata maggiore di 3 potrebbe dimostrare che la società può coprire tre volte le passività circolanti, indica davvero che non sta usando le sue attività circolanti in modo efficiente o non sta amministrando bene il bene del capitale circolante.

Motivo circolante basso

Una società con un motivo circolante inferiore a 1 non ha il capitale disponibile per rispettare i suoi obblighi a breve termine, se tutti superano allo stesso tempo.

Questo potrebbe sembrare allarmante, sebbene diverse situazioni possano influire sulla ragione circolante in un'azienda solida.

Ad esempio, un ciclo normale per i processi di raccolta e di pagamento della società può portare a un alto motivo circolante quando vengono ricevuti i pagamenti, ma a un motivo circolante basso man mano che tali addebiti diminuiscono.

Il calcolo della ragione circolante in un tempo nel tempo potrebbe indicare che la società non può coprire tutti i suoi debiti a breve termine, ma ciò non significa che non sarà in grado di farlo una volta che i pagamenti saranno ricevuti.

Inoltre, alcune grandi aziende come Wal-Mart potrebbero negoziare con i loro fornitori condizioni di pagamento più lunghe rispetto alla media.

I grandi rivenditori possono anche ridurre al minimo il volume dei loro inventari attraverso una catena di approvvigionamento efficiente, causando una riduzione delle loro attività circolanti rispetto alle passività circolanti, generando una ragione circolante inferiore.

Ad esempio, è noto che la ragione circolante di Wal-Mart nel gennaio 2019 era di soli 0,80.

Cambiamento nel tempo

Ciò che rende la ragione circolante buona o cattiva dipende da come cambia nel tempo.

Può servirti: investimenti permanenti: cosa sono, reddito, tipi, esempiUna società che sembra avere un motivo circolante accettabile potrebbe avanzare verso una situazione in cui avrai difficoltà a pagare le bollette.

Al contrario, un'azienda che sembra avere difficoltà, potrebbe progredire verso una ragione più sana circolante.

Nel primo caso, la tendenza della ragione circolante nel tempo dovrebbe avere un impatto negativo sul valore dell'azienda.

Un motivo circolante che sta migliorando potrebbe indicare un'opportunità per investire in azioni sottovalutate nel cambio dell'azienda.

Come viene calcolato?

Per calcolare questo motivo, gli analisti confrontano un'azienda che circola le attività con le loro passività circolanti. La formula è:

Motivo circolante = attività circolanti totali / passività circolanti totali.

Le attività circolanti che compaiono in bilancio includono contanti, crediti, inventario e altre attività previste sono liquidate o convertite in contanti in meno di un anno.

Le passività correnti includono i conti pagabili, gli stipendi, le tasse pagabili e la parte circolante del debito a lungo termine.

Una ragione circolante in linea con l'industria media o leggermente più alta, è considerata accettabile. Un motivo circolante inferiore alla media dell'industria può indicare un rischio maggiore di violazione.

Allo stesso modo, se un'azienda ha un motivo circolante molto elevato rispetto al suo gruppo di pari, indica che la direzione potrebbe non utilizzare le sue attività in modo efficiente.

Limitazioni

Componente di inventario

Quando il numero di attività circolanti include una grande percentuale di inventario potrebbe esserci una limitazione, poiché queste attività possono essere difficili da liquidare.

Può servirti: Blake e Mouton GridQuesto può essere un problema se la direzione utilizza tecniche contabili per assegnare una quantità insolitamente elevata di costi generali all'inventario, gonfiando ulteriormente l'importo registrato dell'inventario.

Pagamento del debito

Un altro problema può sorgere quando un'azienda ricorre alla sua linea di credito per pagare le fatture mentre scadono, causando il saldo di cassa vicino allo zero.

In questo caso, la ragione circolante potrebbe essere piuttosto bassa e, tuttavia, la presenza di una linea di credito consentirebbe alla società di pagare in modo tempestivo.

Confronto tra industrie

Le aziende hanno strutture finanziarie diverse in diversi settori, quindi non è possibile confrontare i motivi circolanti delle aziende in tutti i settori.

Invece, l'uso della ragione circolante deve essere limitato ai confronti all'interno della stessa industria.

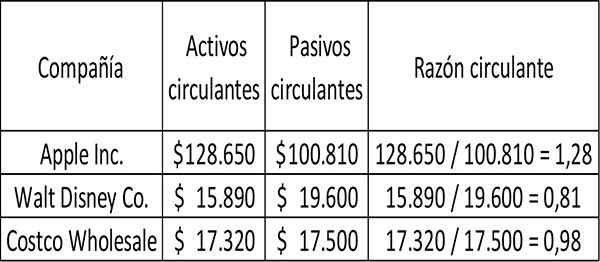

Esempio

Il motivo circolante per tre società, Apple, Walt Disney e Costco Wholesale, è calcolato come segue per l'anno fiscale completato nel 2017:

Per ogni $ 1 di debito a breve termine, il costo aveva a disposizione $ 0,98 centesimi per pagare il debito al momento in cui questa fotografia è stata scattata.

Allo stesso modo, la Disney aveva $ 0,81 centesimi in attività circolanti per ogni dollaro di debito a breve termine.

Apple aveva più che sufficiente per coprire le loro passività circolanti nel caso in cui dovesse pagarle, in teoria, immediatamente e tutte le attività circolanti potevano diventare in contanti.

Riferimenti

- Will Kenton (2019). Definizione del rapporto corrente. Preso da: Investopedia.com.

- Il mio corso di contabilità (2019). Rapporto attuale. Tratto da: MyCountingCourse.com.

- Wikipedia, The Free Encyclopedia (2019). Rapporto attuale. Preso da: in.Wikipedia.org.

- CFI (2019). Formula del rapporto corrente. Tratto da: CorporatefinanceInstitute.com.

- Steven Bragg (2019). Rapporto attuale. Strumenti di contabilità. Tratto da: Accountingools.com.

- « Caratteristiche dell'energia sonora, tipi, usi, vantaggi, esempi

- Tipi di ragioni finanziarie, quali sono l'uso ed esempi »