Margine di contribuzione

- 1513

- 463

- Silvano Montanari

Qual è il margine di contributo?

Lui margine di contribuzione È la capacità di un'azienda di coprire i suoi costi variabili con le vendite. Pertanto, è il reddito per le vendite ad eccezione del costo variabile totale sostenuto nei prodotti. L'importo del contributo servirà a coprire il costo fisso totale e il restante sarà il profitto ottenuto dall'azienda.

Il calcolo del margine di contributo è di grande importanza per qualsiasi impresa. Non solo aiuta l'azienda a valutarne la redditività, ma aiuta anche a conoscere i margini che hanno le diverse linee di prodotti.

Quando si determina il margine di contributo delle diverse merci, un'azienda può sapere quale prodotto fornisce un margine maggiore e quale linea di prodotti ha una prestazione inferiore.

Il margine di contributo è molto utile per le organizzazioni. Quando si utilizza la sua formula, l'azienda può stabilire le sue politiche di prezzo.

Secondo l'analisi, la società può inquadrare le strategie e intraprendere le azioni necessarie. Raccogliendo i dati, l'azienda può aumentare le vendite di prodotti che producono margini più elevati.

Come si ottiene il margine di contributo?

Il margine di contribuzione può essere calcolato usando la seguente formula:

- Margine di contributo = (reddito delle vendite - costi variabili) / entrate di vendita.

Questa formula calcola il margine di contribuzione per tutte le unità vendute. Questo margine può anche essere calcolato in modo molto diverso dagli altri tipi di margini. Con l'aiuto della seguente formula è possibile calcolare per unità:

- Margine di contribuzione unitaria = (prezzo unitario - costi variabili unitari) / prezzo unitario.

In questo caso, può anche fare riferimento alla misura per unità del margine operativo lordo di un prodotto, perché è semplicemente calcolato come il prezzo del prodotto meno i suoi costi variabili.

Può servirti: olioCosti variabili e fissi

Quando si calcolano il margine di contributo, quali costi sono considerati variabili e che sono considerati fissi. I costi variabili si riferiscono a qualsiasi spesa che aumenta o diminuisce a seconda della quantità di prodotti prodotti o dei servizi forniti.

Ad esempio, in un'azienda che produce camicie, il costo dei materiali diretti e del lavoro aumenterà rispetto al numero di camicie prodotte.

Se nella stessa attività, i rappresentanti di vendita guadagnano una commissione per la vendita di queste camicie, questa commissione dovrebbe anche essere considerata un costo variabile.

I costi variabili non includono costi fissi come uffici, assicurazione, noleggio di attrezzature e stipendi dei dipendenti che non aumentano o diminuiscono rispetto alla produzione e alle vendite.

Indicatore di margine di contribuzione

Il margine di contributo può anche essere espresso percentuale, chiamato indicatore del margine di contributo, che esprime il numero come percentuale del reddito totale.

- Indicatore di margine di contribuzione = ((reddito vendite - costi variabili) / reddito delle vendite) x 100.

Esempi

Esempio 1

Supponiamo che la società HSC Ltd. Vendi un prodotto per $ 200. Il costo variabile dell'unità del prodotto è di $ 80. Questo costo variabile unitario include spese dirette di materiali, manodopera e spese generali variabili. Il costo indiretto fisso è di $ 20. È richiesto di calcolare il margine di contributo.

In questo esempio, il costo indiretto fisso viene dato separatamente. Questo perché non sarà incluso nel calcolo del margine di contributo, poiché non fa parte della formula. Allora hai:

- Margine di contribuzione = reddito vendite - spese variabili = $ 200 - $ 80 = $ 120. Pertanto, il margine di contributo unitario è di $ 120.

Esempio 2

Goodey Company ha vendite nette di $ 300.000, vendendo 50.000 unità dei tuoi prodotti. Il costo variabile unitario è di $ 2. È necessario conoscere l'unità di contributo unitario, il margine di contributo totale e l'indicatore di contributo. Allora hai:

- La società ha vendite nette di $ 300.000.

- Il numero di unità vendute era 50.000.

- Il prezzo di vendita dell'unità sarebbe quindi: ($ 300.000 /50.000) = $ 6 per unità.

- Il costo variabile unitario è di $ 2.

- Il margine di contributo unitario secondo la formula sarebbe: Prezzo di vendita unitario - Costo variabile unitario = $ 6 - $ 2 = $ 4 per unità.

- Il margine di contributo totale sarebbe quindi: $ 4 x 50.000 = $ 200.000.

- L'indicatore di contributo sarebbe: Contributo / Vendite = $ 200.000 / $ 300.000 = 66,67%.

Vantaggi e svantaggi del margine di contributo

Facile da usare

Il margine di contribuzione è semplicemente calcolato come vendite meno costi variabili. Può essere convertito in una misura in unità che la dividono solo tra il numero di unità vendute.

Questa unità di misura può essere abbastanza utile, poiché afferma che la quantità di profitti che verrà ottenuta per ciascuna unità venduta dopo che la società raggiunge il punto di equilibrio.

Il margine di contributo totale è anche utile. Se il margine totale è maggiore delle spese fisse dell'azienda, significa che la società è redditizia, ma se è inferiore alle spese fisse, la società sta subendo una perdita.

Informazioni esistenti

È fatto con informazioni che sono già state calcolate per altri scopi. Tutte le aziende calcolano i loro dati sulle vendite e le informazioni sui costi sono anche registrate. L'unico lavoro aggiuntivo da svolgere è classificare i costi come fissi o variabili.

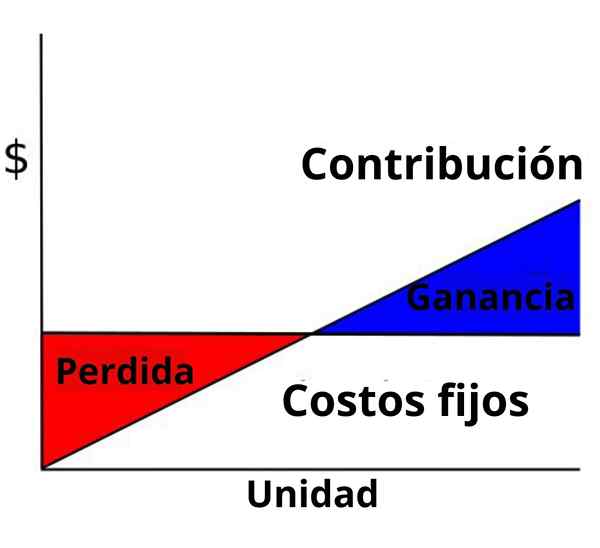

Può servirti: grafico dell'organizzazione di un'aziendaConosci il punto di equilibrio

Il punto di equilibrio rappresenta l'importo del reddito necessario per coprire tutti i costi della Società, fissi e variabili, prima di iniziare i profitti.

Il margine di contribuzione è un componente essenziale all'interno dell'equazione di equilibrio: punto di equilibrio = costi fissi totali / margine di contribuzione totale.

Sapere esattamente quanti redditi dovrebbero essere generati per coprire i costi aziendali aiuterà a stabilire obiettivi per la crescita e l'espansione dell'azienda.

Ipotesi non realistiche

Lo svantaggio principale è che sono necessari alcuni ipotesi non realistiche. Innanzitutto, si deve presumere che il prezzo di vendita rimanga costante. Ciò significa che nessun sconto può essere offerto per grandi ordini.

In secondo luogo, presuppone che i costi siano lineari e possano essere chiaramente divisi in componenti fissi e variabili. Spesso, questo è più facile dirlo che farlo.

In terzo luogo, si presume che le aziende con più prodotti mantengano costante il loro mix di prodotti, anche quando cambiano il prezzo di vendita. Infine, presuppone che i produttori producano e vengano esattamente lo stesso numero di unità.

La misura in cui queste ipotesi influiscono sull'uso del margine varia da una società all'altra. Tuttavia, queste carenze dovrebbero essere prese in considerazione nell'interpretazione dei risultati.