Omocedicità ciò che è, importanza ed esempi

- 3141

- 127

- Zelida Gatti

IL Omocedicità In un modello statistico predittivo si verifica se in tutti i gruppi di dati di una o più osservazioni, la varianza del modello rispetto alle variabili esplicative (o indipendenti) rimane costante.

Un modello di regressione può essere omocedastico o no, nel qual caso parliamo eterocedicità.

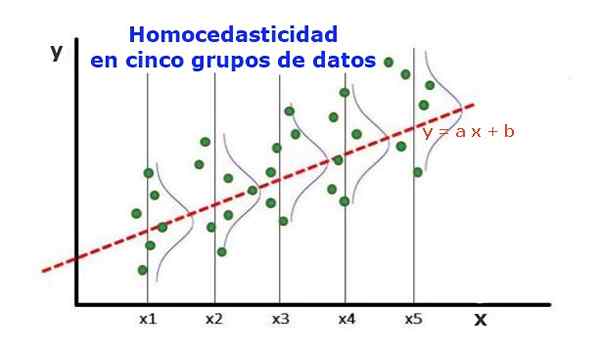

Figura 1. Cinque gruppi di dati e regolazione della regressione del set. La varianza relativa al valore previsto è la stessa in ciascun gruppo. (Upav-Library.org) Un modello di regressione statistica di diverse variabili indipendenti è chiamato omocedastico, solo se la varianza dell'errore variabile previsto (o la deviazione standard della variabile dipendente) rimane uniforme per diversi gruppi di variabili esplicative o indipendenti.

Nei cinque gruppi di dati nella Figura 1, la varianza è stata calcolata in ciascun gruppo, rispetto al valore stimato dalla regressione, rivolgendosi allo stesso modo in ciascun gruppo. Si presume inoltre che i dati seguano la distribuzione normale.

A livello grafico significa che i punti sono ugualmente dispersi o sparsi attorno al valore previsto dalla regolazione della regressione e che il modello di regressione ha lo stesso errore e validità per l'intervallo della variabile esplicativa.

[TOC]

Importanza dell'omocedicità

Per illustrare l'importanza dell'omocedasticità nelle statistiche predittive, è necessario contrastare con il fenomeno opposto, eterocedicità.

Omocedasticità contro eterocedicità

Nel caso della Figura 1, in cui esiste l'omocedicità, è soddisfatto che:

Var ((y1-y1); x1) ≈ var ((y2-y2); x2) ≈ ... var (y4-y4); x4)

Dove var ((yi-ii); xi) rappresenta la varianza, la coppia (xi, yi) rappresenta un fatto del gruppo I, mentre Yi è il valore che prevede la regressione per il valore XI medio del gruppo. La varianza dei dati del gruppo I è calcolata come segue:

Var ((yi -ii); xi) = ∑j (yij - yi)^2/n

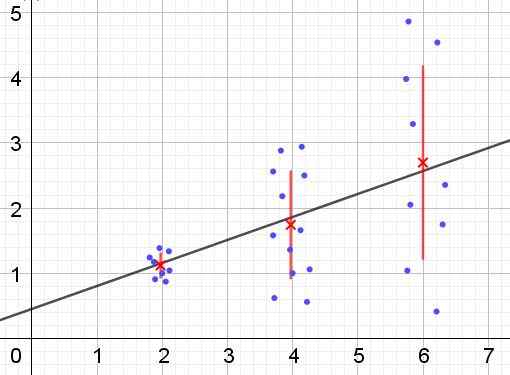

Al contrario, quando si verifica l'eterocedicità, il modello di regressione potrebbe non essere valido per l'intera regione in cui è stato calcolato. La Figura 2 mostra un esempio di questa situazione.

Può servirti: quali sono gli angoli alternativi interni? (Con esercizi) figura 2. Gruppo di dati che ha eterocedicità. (Elaborazione proprie)

figura 2. Gruppo di dati che ha eterocedicità. (Elaborazione proprie) Nella Figura 2 tre gruppi di dati e l'insieme del set sono rappresentati da una regressione lineare. Va notato che i dati nel secondo e nel terzo gruppo sono più sparsi che nel primo gruppo. Il grafico della Figura 2 mostra anche il valore medio di ciascun gruppo e la sua barra di errore ± σ, essendo la deviazione standard σ di ciascun gruppo di dati. Va ricordato che la deviazione standard σ è la radice quadrata della varianza.

È chiaro che nel caso dell'eterocedicità, l'errore della stima della regressione sta cambiando nell'intervallo dei valori della variabile esplicativa o indipendente e negli intervalli in cui questo errore è molto grande, la previsione per regressione è inaffidabile o non applicabile.

In un modello di regressione, errori o rifiuti (y -y) devono essere distribuiti con uguale varianza (σ^2) durante l'intervallo di valori variabili indipendenti. È per questo motivo che un buon modello di regressione (lineare o non lineare) deve superare il test di omocedasticità.

Test di omocedicità

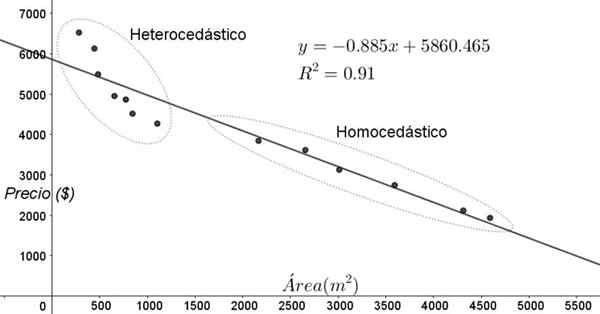

I punti mostrati nella Figura 3 corrispondono ai dati di uno studio che cerca una relazione tra i prezzi (in dollari) delle case a seconda delle dimensioni o dell'area in metri quadrati.

Il primo modello che viene provato è quello di una regressione lineare. In primo luogo si noti che il coefficiente di determinazione R^2 dell'adeguamento è piuttosto elevato (91%), quindi si può pensare che l'aggiustamento sia soddisfacente.

Tuttavia, due regioni possono essere chiaramente distinte dal grafico della regolazione. Uno di questi, quello a destra bloccato in un ovale, incontra l'omocedasticità, mentre la regione di sinistra non ha omocedasticità.

Può servirti: grado di un polinomio: come è determinato, esempi ed eserciziCiò significa che la previsione del modello di regressione è adeguata e affidabile nell'intervallo compreso tra 1800 m^2 e 4800 m^2 ma molto inadeguata al di fuori di questa regione. Nell'area eterocedica non solo l'errore è molto grande, ma anche i dati sembrano seguire un'altra tendenza diversa dalla proposta dal modello di regressione lineare.

Figura 3. Prezzi delle abitazioni vs area e modello predittivo mediante regressione lineare, mostrando aree di omocedasticità e eterocedicità. (Elaborazione proprie)

Figura 3. Prezzi delle abitazioni vs area e modello predittivo mediante regressione lineare, mostrando aree di omocedasticità e eterocedicità. (Elaborazione proprie) Il grafico della dispersione dei dati è il test più semplice e visivo della loro omocedasticità, tuttavia a volte non è così evidente come nell'esempio mostrato nella Figura 3, è necessario ricorrere alla grafica con variabili ausiliarie.

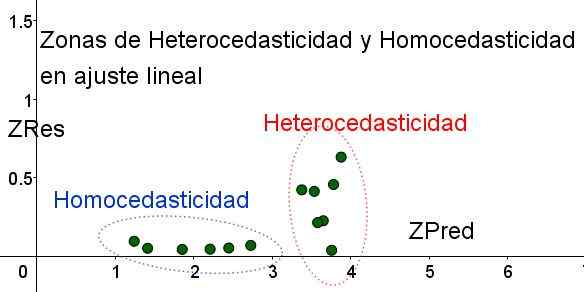

Variabili standardizzate

Con lo scopo di separare le aree in cui vengono soddisfatti l'omocedasticità e in cui non vengono introdotte le variabili standardizzate Zres e Zreded:

Zres = ABS (y - y)/σ

Zpred = y/σ

Va notato che queste variabili dipendono dal modello di regressione applicato, poiché è il valore della previsione di regressione. Di seguito è riportato il grafico di dispersione ZRES vs Zred per lo stesso esempio:

Figura 4. Va notato che nella zona dell'omocedasticità gli zres rimane uniforme e piccola nella regione di previsione (elaborazione propria).

Figura 4. Va notato che nella zona dell'omocedasticità gli zres rimane uniforme e piccola nella regione di previsione (elaborazione propria). Nel grafico della Figura 4 con le variabili standardizzate, l'area in cui l'errore residuo è piccolo e l'uniforme è chiaramente separata, rispetto a quella che non lo fa. Nella prima area, l'omocedasticità è soddisfatto mentre l'errore residuo è molto variabile e grande.

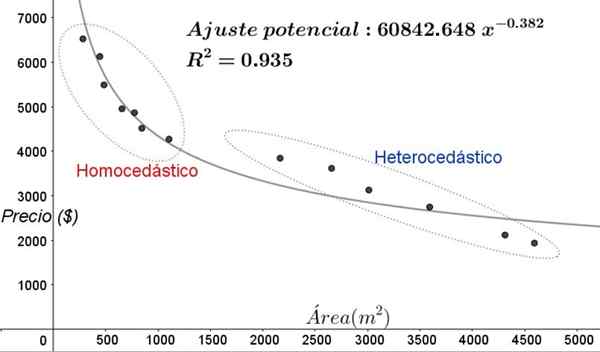

Una regolazione della regressione viene applicata allo stesso gruppo di dati 3. Il risultato è mostrato nella figura seguente:

Figura 5. Nuove aree di omocedasticità ed eterocedicità nell'adeguamento dei dati con un modello di regressione non lineare. (Elaborazione proprie).

Figura 5. Nuove aree di omocedasticità ed eterocedicità nell'adeguamento dei dati con un modello di regressione non lineare. (Elaborazione proprie). Nel grafico della Figura 5 le aree omocediche ed eterocediche dovrebbero essere chiaramente notate. Va anche notato che queste aree sono state scambiate rispetto a quelle che si sono formate nel modello di regolazione lineare.

Può servirti: tipi di angoli, caratteristiche ed esempiNel grafico della Figura 5 è evidente che anche quando esiste un coefficiente di determinazione della regolazione piuttosto elevata (93,5%), il modello non è adatto per l'intero intervallo della variabile esplicativa, poiché i dati per valori più vecchi di 2000 m^2 ha eterocedasticità.

Test di omocedasticità non -ma

Uno dei test non interari più utilizzati per verificare se viene soddisfatto l'omocedasticità è il Test Breusch-Pagan.

Tutti i dettagli di questo test non saranno forniti in questo articolo, ma le sue caratteristiche fondamentali e le fasi dello stesso sono ampiamente delineate:

- Il modello di regressione viene applicato ai dati N e la varianza dello stesso viene calcolata rispetto al valore stimato dal modello σ^2 = ∑j (yj - y)^2/n.

- È definita una nuova variabile ε = ((yj - y)^2) / (σ^2)

- Lo stesso modello di regressione viene applicato alla nuova variabile e vengono calcolati i suoi nuovi parametri di regressione.

- Viene determinato il valore critico chi quadrato (χ^2), essendo questa metà della somma dei nuovi rifiuti di quadrati nella variabile ε.

- La tabella di distribuzione di chi quadrata viene utilizzata considerando il livello di significato sull'asse x (di solito 5%) e il numero di gradi di libertà (#di variabili di regressione tranne l'unità), per ottenere il valore della scheda.

- Il valore critico ottenuto nel passaggio 3 viene confrontato con il valore trovato nella tabella (χ^2).

- Se il valore critico è inferiore a quello della tabella hai l'ipotesi nulla: c'è omocedicità

- Se il valore critico è al di sopra di quello della tabella hai l'ipotesi alternativa: non c'è omocedasticità.

La maggior parte dei pacchetti di computer statistici come: SPSS, Minitab, R, Python Panda, SAS, Statgraphic e molti altri incorporano il test di omocedasticità di Breusch-Pagan. Un altro test per verificare l'uniformità della varianza Test Levene.

Riferimenti

- Box, Hunter & Hunter. (1988) Statistiche per i ricercatori. Ho invertito i redattori.

- Johnston, J (1989). Metodi di econometria, viceni -Editori.

- Murillo e González (2000). Manuale di econometria. Università di Las Palmas de Gran Canaria. Estratto da: Ulpgc.È.

- Wikipedia. Omocedicità. Recuperato da: è.Wikipedia.com

- Wikipedia. Omoscedasticità. Recuperato da: in.Wikipedia.com

- « Permutazioni circolari Dimostrazione, esempi, esercizi risolti

- Regola empirica Come applicarlo, a cosa serve, gli esercizi risolti »