Stato delle variazioni nella struttura del capitale contabile, esempio

- 3445

- 288

- Dott. Rodolfo Gatti

Lui Dichiarazione delle variazioni nel patrimonio netto È uno stato finanziario che mostra le modifiche al conto capitale. È costituito da movimenti di capitale apportati dai proprietari (contributi e prelievi), la creazione di riserve e la perdita o l'utilità integrale.

Il capitale è aumentato con i contributi e le entrate fornite dai proprietari ed è ridotto con ritiri e spese. È presentato dalle entità per -profit, perché non -elucrative non ha capitale contabile, ma patrimonio.

Questa dichiarazione sul capitale dei proprietari mostra il movimento capitale generato da queste operazioni.

Il capitale contabile è composto da due tipi di capitale: Capitale contribuito e capitale vinto. Il contributo è il capitale che i partner hanno contribuito direttamente alla società, dalle proprie risorse.

Il capitale vinto è costituito dagli utili generati dalla Società stessa e che appartengono ai partner, in articoli come le riserve create per diversi scopi o profitti da esercizi precedenti.

[TOC]

Qual è lo stato delle variazioni nel capitale contabile?

Questo è uno dei cinque componenti del bilancio, che sono anche costituiti dal conto economico, dal bilancio, dalle note al bilancio e dagli stati del flusso di cassa.

I proprietari investono in affari per massimizzare la propria ricchezza e sono interessati a sapere come la posizione finanziaria e le prestazioni finanziarie della società hanno influenzato i loro interessi personali in essa. Questo non è trattato in particolare in bilancio o nell'istruzione dei risultati.

Pertanto, lo stato delle variazioni del capitale contabile indica gli utenti sullo stato della ricchezza del proprietario, ovvero il capitale all'inizio del periodo finanziario, come è cambiato durante l'anno a causa dei movimenti fatti e di ciò che rimane La fine del periodo.

Può servirti: livelli organizzativi o piramide organizzativaLo scopo chiave di questa dichiarazione è di riassumere tutta l'attività che i conti di capitale contabile vengono svolti durante un determinato periodo. Può essere espresso come uno stato in cui i cambiamenti nel capitale vengono creati in base alle caratteristiche particolari dei proprietari, delle società o delle società uniche.

Importanza

L'importanza di questo stato finanziario è che consente ai rendiconti finanziari di vedere i fattori di cambiamento nel capitale del proprietario durante un determinato periodo contabile.

Riassume l'effetto dell'utile o della perdita ottenuta durante il periodo, l'investimento o la disinversione effettuata, la distribuzione del guadagno tra i gruppi di interesse o la loro conservazione nel business e la correzione degli errori dei periodi precedenti.

Nel saldo generale è possibile trovare i movimenti delle riserve degli azionisti, ma le informazioni che descrivono in dettaglio le riserve di capitale non sono registrate separatamente negli altri bilanci.

Struttura

Capitale di apertura

Viene preso direttamente dallo stato della situazione finanziaria del periodo precedente senza adeguarlo. Se deve essere effettuato un adeguamento, verrà visualizzato separatamente nello stato delle variazioni nel capitale contabile.

Cambiamenti nelle politiche

In questa categoria sono riportati gli effetti di qualsiasi cambiamento prodotto nelle politiche contabili. Ciò consente di regolare il capitale di apertura come se la nuova politica contabile fosse sempre stata utilizzata.

Correzione dell'errore

Gli effetti di qualsiasi errore dei periodi precedenti devono essere registrati come adeguamento alle riserve iniziali, non al capitale iniziale, in modo che gli importi del periodo corrente possano essere riconciliati e monitorati con il bilancio del periodo precedente.

Capitale riformulato

Questo è il capitale contabile dopo aver apportato le modifiche alle variazioni delle politiche e delle correzioni degli errori precedenti.

Può servirti: miti e nemici del tempoCambiamenti nel capitale azionario

In caso di ulteriore emissione di capitale sociale durante il periodo contabile, deve essere aggiunto allo stato delle variazioni del capitale contabile e il rimborso delle azioni deve essere dedotto.

Dividendi

Gli annunci pubblicitari o i pagamenti dei dividendi del periodo corrente devono essere dedotti dal capitale contabile come distribuzione del patrimonio netto agli azionisti.

Profitti o perdite

Il profitto o la perdita dell'azionista è informato come prelevato dalla dichiarazione dei risultati.

Regolazione di rivalorizzazione

L'utile o la perdita sono registrati dalla rivalutazione di immobili e attività finanziarie tangibili durante il periodo, se non sono stati riconosciuti nel conto economico.

Saldo di chiusura

Questo è il saldo delle riserve di capitale degli azionisti alla fine del periodo contabile.

Scopo

L'obiettivo principale di questo stato è quello di mostrare i movimenti del capitale, oltre agli utili e alle perdite accumulati, al fine di consentire ai lettori di descrivere le fonti o dove è arrivato il capitale, oltre alle loro partenze o dove è andato.

Pertanto, attraverso gli utenti statali e in particolare gli imprenditori possono conoscere gli effetti delle operazioni commerciali e i fattori correlati sulla capitale dei proprietari conferiti al business. Inoltre, come quella ricchezza è stata utilizzata durante il periodo e i flussi di detto capitale.

Non è necessario presentare uno stato di variazioni nel capitale contabile, ma è necessario che la società riveli informazioni sulle sue attività.

Cosa mostra lo stato

- I diversi componenti del capitale contabile, separando separatamente le partecipazioni non controllate.

- Distribuzione dell'utilità integrale totale durante l'anno a diverse componenti delle partecipazioni di capitale e non controllata.

Può servirti: valore in eccesso relativo: caratteristiche ed esempi- Distribuzione ai proprietari sotto forma di dividendi e altre transazioni con i proprietari, come l'emissione di azioni. Questo stato riconcilia i saldi delle diverse componenti del capitale all'inizio e alla fine del periodo contabile.

In particolare, sono richiesti i dividendi riconosciuti e distribuiti, sia nello stato delle variazioni del capitale contabile o nelle note che vanno accanto alle informazioni per azione.

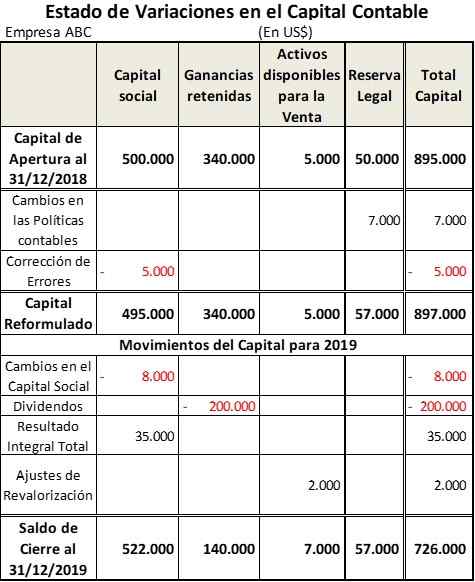

Esempio di stato di variazioni nel capitale contabile

La società ABC ha iniziato l'anno contabile del 2019 con la seguente composizione del capitale contabile:

- Capitale azionario: $ 500.000. $ 5 devono essere ridotti.000 per la correzione di un errore del periodo precedente.

- Profitti presi di esercizi precedenti: $ 340.000.

- Attività disponibili per la vendita: $ 5.000.

- Riserva legale: $ 50.000. Questo articolo deve essere aumentato di $ 7.000 per i cambiamenti nelle politiche contabili.

D'altra parte, durante questo periodo sono stati effettuati i seguenti movimenti nel capitale contabile per ottenere la tabella mostrata:

- Il capitale azionario è stato ridotto per $ 8.000 a causa dei rimborsi effettuati.

- I dividendi sono stati pagati risultanti dagli utili detenuti per $ 200.000.

- L'utile totale dell'anno 2019 è stato di $ 35.000.

- Un aumento della rivalutazione delle immobilizzazioni in vendita per $ 2.000.

Riferimenti

- V-Flex (2020). Stato delle variazioni nel capitale contabile e nello stato del flusso di cassa. Preso da: dottrina.Vlex.com.MX.

- Versetto contabile (2020). Dichiarazione del patrimonio netto. Tratto da: contabilità.com.

- Rapporti pronti (2020). Prospetto delle variazioni del patrimonio netto. Tratto da: readyratios.com.

- Ed Becker (2015). La dichiarazione delle variazioni di equità o della dichiarazione degli utili trattenuti. Osyb. Preso da: Osyb.com.

- Nidhi b. (2020). Scopo della dichiarazione dei cambiamenti in equità. Note contabili. Tratto da: AccountingNotes.netto.

- « Caratteristiche a livello morfosintattico e risorse letterarie (esempi)

- Indice di produttività per quello che è l'uso, il calcolo, gli esempi »