Stato del costo Cos'è, come è fatto ed esempio

- 3390

- 459

- Lino Lombardi

Qual è il costo dei costi?

Lui Stato dei costi o Il foglio dei costi è una ripartizione di tutti i costi che sono stati per un certo periodo di tempo. Consiste in costi diretti e indiretti.

Lo stato del costo è il costo maggiore nel conto economico e mostra il costo dei prodotti. Il costo per rivenditori e grossisti è l'importo pagato nel periodo.

Il processo per calcolare il costo per i produttori è più complesso e ha molti componenti: materiali diretti, manodopera diretta, spese generali di fabbrica e amministrazione e spese generali di vendita e distribuzione.

In un negozio, il valore dell'inventario viene calcolato semplicemente guardando la fattura del fornitore. In una fabbrica di produzione, il valore dell'inventario viene calcolato calcolando quanto costa realizzare i prodotti.

Quindi, per calcolare quanto vale l'inventario, è necessario calcolare quanto costa produrre i prodotti finiti. Questi costi e calcoli di produzione sono mostrati nel costo dei costi.

Qual è il costo dei costi per?

Il costo dei prodotti fabbricati. I due numeri più importanti in questo stato sono il costo di produzione totale e il costo dei prodotti fabbricati.

Il costo di produzione totale include i costi di tutte le risorse stabilite in produzione durante il periodo. Cioè, materiali diretti, manodopera diretta e spese generali applicate.

Il costo dei prodotti fabbricati consiste nel costo di tutti i prodotti finiti durante il periodo. Include il costo totale della produzione più l'inventario del saldo iniziale dei processi tranne il saldo finale dell'inventario dei processi.

Può servirti: prodotto finito: caratteristiche, inventario, magazzinoIl costo della merce venduta è il costo di tutti i prodotti venduti durante il periodo e include il costo dei prodotti finiti più l'inventario iniziale dei prodotti finiti meno l'inventario finale dei prodotti finiti.

Il costo della merce venduta è informato come una spesa negli stati dei risultati. I costi di produzione sono i seguenti:

Materiali diretti

Sono i materiali utilizzati direttamente nella produzione di prodotti. È anche noto come materia prima. Ad esempio, il legno utilizzato per produrre tavoli o mobili.

Manodopera diretta

È il lavoro direttamente coinvolto nella produzione del prodotto. Ciò include persone che lavorano manualmente o gestiscono le macchine utilizzate per produrre il prodotto.

Spese generali

Sono spese generali aziendali attribuibili alla produzione di prodotti. Include il noleggio dell'impianto di fabbrica, l'assicurazione per le macchine dell'impianto o della fabbrica, l'acqua ed elettricità specificamente per l'impianto di fabbrica.

Se un'azienda avesse un impianto e anche un edificio per uffici, in cui viene svolto un lavoro amministrativo, queste spese generali non includerebbero nessuna delle spese per amministrare l'edificio per uffici, solo spese di fabbrica.

Materiali indiretti

Sono gli inventari utilizzati nel processo di produzione, ma il cui costo è insignificante. Ad esempio, per creare un'auto, viti, dadi e bulloni sarebbero materiali indiretti.

I materiali per la pulizia consumati producendo un'auto pulita completata sarebbe anche materiali indiretti.

I materiali indiretti sono registrati separatamente dai materiali diretti. Sono inclusi nella categoria delle spese generali.

Lavoro indiretto

È il costo del personale che non partecipa direttamente alla produzione del prodotto, ma il cui costo fa parte delle spese di fabbrica.

Può servirti: ciclo di servizio clienti: in compagnia, hotel e saluteTra cui gli stipendi di supervisori di fabbrica, detergenti e guardie di sicurezza.

Il lavoro indiretto è registrato separatamente dal lavoro diretto. Come i materiali indiretti, è incluso nelle spese generali.

Com'è lo stato del costo?

Per calcolare il valore dei materiali diretti utilizzati nel processo di produzione, viene eseguito quanto segue:

Viene aggiunto il saldo iniziale dell'inventario dei materiali diretti con gli acquisti effettuati durante il periodo contabile. Da tale importo viene sottratto il saldo finale dell'inventario dei materiali diretti. Il risultato sarà il costo dei materiali diretti utilizzati.

Materiali diretti di costo utilizzati = Inventario del saldo iniziale Materiali diretti + acquisti di materiali diretti - Inventario del saldo finale Materiali diretti.

Quindi vengono aggiunti gli stipendi pagati al lavoro, insieme a qualsiasi altra posizione diretta, al costo dei materiali diretti utilizzati. Questo sarà il costo principale.

Costo primario = costo del lavoro diretto + costo dei materiali diretti utilizzati.

Prezzo del prodotto

Vengono riscosse le spese generali di fabbrica, tra cui noleggio, servizi pubblici, manodopera indiretta, materiali indiretti, assicurazioni, tasse immobiliari e ammortamento.

Quindi viene aggiunto il costo primario, le spese generali della fabbrica e il saldo iniziale del lavoro in corso all'inizio del periodo contabile. Viene sottratto il saldo finale delle opere in processo, con conseguente costo dei prodotti fabbricati.

Prodotti fabbricati costi = costo primario + spese generali di fabbrica + saldo iniziale.

Può servirti: economia classicaQuindi il saldo iniziale dell'inventario dei prodotti finiti viene aggiunto al costo dei prodotti fabbricati per ottenere il costo dei prodotti disponibili per la vendita.

Prodotti di costo disponibili per la vendita = INVENTO INTENTRIALI INTENTRIALI PRODOTTI FINITI + PRODOTTI GIORNITI COSTA.

Costo della merce venduta e costo delle vendite

Viene sottratto il saldo di chiusura dell'inventario dei prodotti finiti alla fine del periodo contabile dei prodotti disponibili per la vendita. Questo è il costo della merce venduta.

Merchandising a costo venduto = prodotti a costo disponibili per la vendita - Inventario del saldo finale Prodotti finiti.

Le spese generali di vendita e distribuzione sono elencate, come lo stipendio delle vendite, le spese di viaggio, le imposte sulla pubblicità e sulle vendite. Queste spese generali vengono aggiunte con il costo della merce venduta, con conseguente costo delle vendite o il costo totale alla fine dello stato del costo.

Le spese non correlate al prodotto non sono incluse, come donazioni o perdite di incendio.

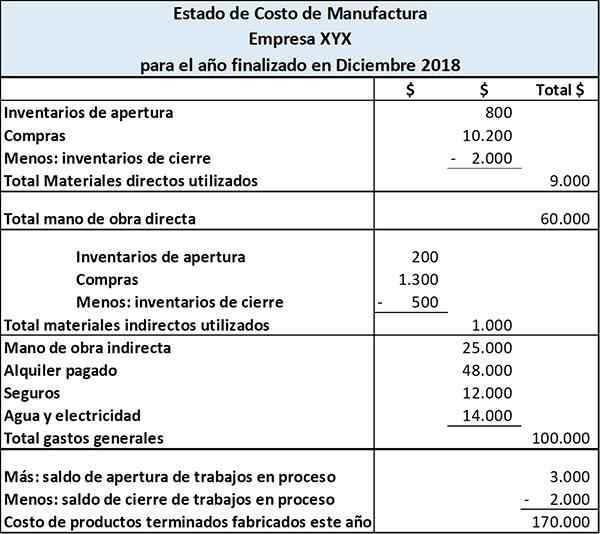

Esempio di stato dei costi

La Farside Manufacturing Company produce calendari e libri. Il costo dei costi di prodotti fabbricati è il seguente:

Questo stato mostra i costi sostenuti da materiali diretti, manodopera diretta e spese generali di produzione. Lo stato ammonta a questi tre costi per avere il costo di produzione totale durante il periodo.

Aggiungendo il saldo iniziale dell'inventario di processo e sottraendo il saldo finale dell'inventario di processo del costo di produzione totale, otteniamo il costo dei prodotti finiti fabbricati.

Riferimenti

- Come prepararsi alla stazione costi. Tendenza professionale. Tratto da: Careerrend.com.

- Costi di produzione e Dichiarazione sui costi di produzione. Tratto da: contabilità-base-per-studonts.com.