Edifici o edifici rappresentano ciò che consiste, esempio

- 3182

- 858

- Brigitta Ferrari

UN Edificio o edificio Nella contabilità è un resoconto ammortizzabile delle immobilizzazioni, che fa parte del conto "Proprietà e attrezzatura dell'impianto". Gli edifici sono considerati immobiliari e deprezzate generalmente utilizzando il metodo a rettiline. Sebbene un edificio in quanto tale sia ammortizzabile, il terreno in cui si trova non lo fa.

L'account "edifici" contiene il valore contabile degli edifici di proprietà di un'entità. Questo valore è il prezzo di acquisto originale, oltre a successive aggiunte capitalizzate, ad eccezione dell'ammortamento accumulato e di qualsiasi deterioramento delle attività.

Fonte: Pixabay.com "Edifici per l'ammortamento accumulati" è un controproteggio di immobilizzazioni che è accreditato con l'ammortamento associato agli edifici. In quanto è un conto di saldo, il suo saldo accumulato aumenterà ogni anno. Tuttavia, questo saldo accumulato non sarà in grado di superare il costo degli edifici.

Quando il saldo del creditore negli "edifici di ammortamento accumulato" è compensato con il costo nel conto "edifici", il risultato sarà il valore contabile degli edifici.

[TOC]

Cosa sono gli edifici in contabilità?

Gli edifici sono attivi che vengono utilizzati per scopi commerciali. Includono edifici per uffici, negozi o locali commerciali, come minimarket, grandi negozi, centri commerciali, ecc.

Edifici e costi

Il costo di un edificio nei libri contabili è dato dal prezzo al quale è stato originariamente acquistato. È inoltre necessario contenere qualsiasi altro tipo di costo iniziale che è stato speso per metterlo operativo.

Allo stesso modo del terreno, gli edifici sono le risorse che vengono acquisite in modo che abbiano un uso continuo e lungo termine, al fine di ottenere profitti per l'azienda.

Può servirti: le 12 teorie amministrative e le loro caratteristicheD'altra parte, gli edifici sono soggetti a deprezzamento, che è la riduzione periodica del suo valore. Questo è registrato nel conto economico, riducendo così il reddito. La terra non è ammortizzata.

Gli edifici possono anche avere importanti spese di manutenzione, che saranno addebitate nel conto economico, riducendo maggiormente il reddito del periodo contabile.

Il costo di un edificio può includere i costi di costruzione e altri costi sostenuti per metterlo in uso. Pertanto, i ritardi di costruzione possono influire sul costo totale di un edificio.

Equilibrio edifici

Gli edifici sono dettagliati al costo storico all'interno del saldo generale come attività fisse o a lungo termine, poiché questo tipo di attività è preservato per uso commerciale e non è facilmente convertibile in contanti.

Poiché gli edifici sono soggetti all'ammortamento, il loro costo verrà adeguato nel bilancio per l'ammortamento accumulato, per raggiungere il loro libro netto nei libri.

Ad esempio, nel saldo generale della società ABC è stato riferito che il suo edificio per uffici ha un costo di $ 140.000, con un deprezzamento accumulato di $ 45.000. Pertanto, il valore contabile netto o il valore contabile netto dell'edificio in bilancio è di $ 95.000.

Vendita di edifici

Se è necessario vendere un edificio in qualche momento a causa di qualche motivo commerciale, qualsiasi guadagno o perdita nella vendita si baserà sulla differenza tra il valore contabile netto dell'edificio e il prezzo di vendita del mercato.

Quando una vendita della vendita effettuata, l'importo ricevuto oltre il valore contabile netto dell'edificio si rifletterà nel conto economico come aumento del reddito del periodo contabile in questione.

Può servirti: atacameñosSe la vendita si traduce in una perdita perché l'azienda riceve un importo inferiore al valore contabile, la perdita si riflette anche nel conto economico come riduzione del reddito.

Esempio di costruzione

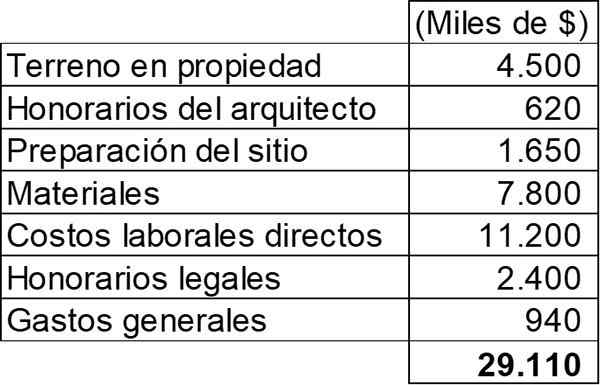

Il 2 maggio 2011 è iniziata la costruzione di un nuovo grande magazzino di Mar Company. Per questa costruzione, sono stati sostenuti i seguenti costi:

Il negozio è stato completato il 1 ° febbraio 2012 ed è stato messo in funzione dopo la sua grande inaugurazione, tenutasi il 2 maggio 2012. Si stima che la vita dell'edificio.

La società Mar emessa il 2 maggio 2011 un prestito per $ 25 milioni per aiutare la costruzione del suo nuovo negozio, che soddisfa la definizione di un patrimonio qualificato. Il prestito aveva un tasso di interesse annuale dell'8% e il suo rimborso totale è stato fissato per il 2 maggio 2012.

È necessario calcolare l'importo che deve essere incluso nel conto contabile "Proprietà e attrezzature", rispetto al nuovo negozio e indicare quale impatto tutte le informazioni sopra indicate avrebbero nel conto economico per l'anno fiscale che termina il 30 aprile 2012.

Proprietà e attrezzature

Come si può vedere, questo è un esempio di attivo auto -costrutto. Per questo motivo, tutti i costi che rendono il negozio alla sua posizione e condizioni attuali per il suo funzionamento pianificato devono essere capitalizzati.

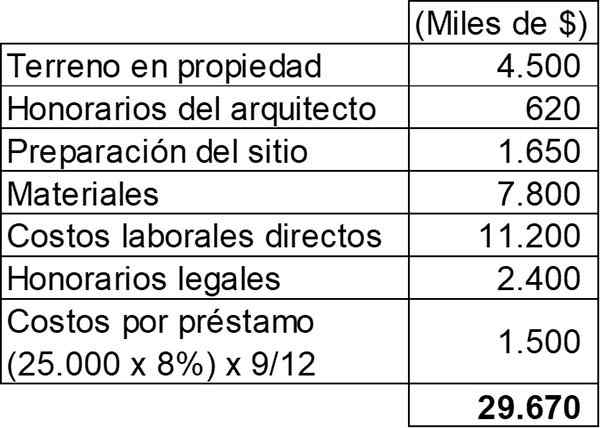

Ad eccezione delle spese generali, tutte le spese elencate nella tabella precedente si qualificano per essere capitalizzate. D'altra parte, anche gli interessi del prestito devono essere capitalizzati.

Può servirti: José Antonio Fernández Arena: biografia, metodo e contributiMan mano che vengono svolte attività per preparare questa attività per il loro uso pianificato, si può osservare che i criteri per riconoscere la sua capitalizzazione sono soddisfatti, poiché le spese per l'attività sono sostenute, oltre a sostenere i costi per un prestito.

La capitalizzazione dell'interesse del prestito deve terminare quando l'attività è pronta per l'uso, che era il 1 ° febbraio 2012. A questo punto, qualsiasi interesse rimanente per il periodo deve essere caricato nel conto economico come spesa finanziaria. La tabella di capitalizzazione sarebbe:

Pertanto, l'importo totale da capitalizzare sul conto del saldo "Proprietà e attrezzature" sarà di $ 29.670.000.

Impatto sul conto economico

Per quanto riguarda l'impatto che avrà sul conto economico, dovrebbe essere caricato quanto segue:

- Spese generali per $ 940.000.

- L'interesse per i restanti tre mesi febbraio-aprile, che ora sarà una spesa per $ 500.000 (25.000.000 x 8% x 3/12).

Deprezzamento dell'edificio

Anche quando l'attività non è stata gestita, è stabilito che l'ammortamento di un'asset inizia quando è disponibile per l'uso, che è dal 1 ° febbraio 2012.

L'ammortamento annuale dell'edificio sarà il suo costo totale ($ 29.670.000) tra 30 anni, con un importo annuale di $ 989.000.

Riferimenti

- Roger CPA Review (2020). Edifici. Tratto da: Rogerpareview.com.

- Lumen Learning (2020). Componenti del costo delle attività. Tratto da: corsi.Lumenarning.com.

- ACCA (2020). Contabilità per proprietà, impianti e attrezzature. Tratto da: Accaglobal.com.

- Harold Averkamp (2020). Ammortamento accumulato - Definizione degli edifici. Allenatore contabile. Tratto da: AccountingCoach.com.

- Steven Bragg (2018). Edifici. Strumenti di contabilità. Tratto da: Accountingools.com.