Funzione di costo totale, come viene calcolata e di esempio

- 2736

- 171

- Rosolino Santoro

Lui Costo totale È una misura economica che aggiunge tutte le spese pagate per produrre un prodotto, acquistare un investimento o acquisire un'attrezzatura, che include non solo l'erogazione iniziale della liquidità, ma anche il costo opportunità di scelta.

A differenza della contabilità dei costi, il costo totale in economia include il costo totale delle opportunità di ciascun fattore di produzione come parte dei suoi costi fissi o variabili.

Fonte: Pixabay.com Il costo totale è il costo economico totale della produzione. È composto da un costo variabile, che varia in base alla quantità di un buon prodotto, comprese forniture come manodopera e materie prime.

Inoltre, è composto da un costo fisso, che è un valore indipendente dell'importo prodotto da un bene. Include le spese che non possono essere variate a breve termine, come edifici, attrezzature e macchinari.

Il tasso al quale il costo totale cambia quando l'importo prodotto è chiamato costo marginale. Questo è anche noto come costo variabile dell'unità marginale.

[TOC]

Importanza

Questo è un concetto fondamentale per i proprietari di attività e dirigenti, perché consente di monitorare i costi combinati delle operazioni.

Il significato di questo termine varia leggermente a seconda del contesto. Ad esempio, se utilizzato per definire i costi di produzione, misura le spese totali totali, variabili e generali associate alla produzione di un bene.

Consente alle persone di prendere decisioni sui prezzi e sul reddito a seconda che i costi totali aumentino o diminuiscano.

Inoltre, le persone interessate possono approfondire le cifre dei costi totali separandole in costi fissi e costi variabili e adeguare di conseguenza le operazioni per ridurre i costi di produzione generali. Il management utilizza anche questa idea quando contempla le spese in conto capitale.

Nel marketing, è necessario sapere come i costi totali sono divisi tra variabili e fissati. Questa distinzione è fondamentale per prevedere il reddito generato da varie variazioni nelle vendite unitarie e, pertanto, l'impatto finanziario delle campagne di marketing proposte.

Funzione di costo di produzione

La funzione di costo è la relazione matematica tra il costo di un prodotto e i suoi vari determinanti. In questa funzione, il costo unitario o il costo totale è la variabile dipendente.

Fattori variabili e fissi

Durante la produzione, alcuni fattori sono facilmente regolabili per la sincronizzazione con qualsiasi cambiamento nel livello di produzione. Ad esempio, un'azienda utilizza più lavoratori o acquista più materie prime per aumentare la produzione. Questi sono i fattori variabili.

Tuttavia, fattori come infrastrutture, attrezzature di produzione, ecc., Non sono così facili da regolare. L'azienda di solito richiede più tempo per apportare modifiche a loro. Questi fattori sono fattori fissi.

Sulla base della comprensione di fattori variabili e fissi, puoi dare un'occhiata ai periodi a breve e lungo termine, per comprendere meglio i costi totali a breve termine.

Periodi a breve e lungo termine

Il breve termine è un periodo di tempo in cui la società può aumentare la produzione apportando cambiamenti solo in fattori variabili, come manodopera, materia prima, ecc.

Inoltre, le quantità di fattori fissi non possono essere modificate a breve termine. Pertanto, il breve termine è un periodo di tempo in cui cambiano solo i fattori variabili, i fattori fissi rimangono invariati.

Può servirti: anticipazione del cliente: come viene conteggiato, esempiD'altra parte, il lungo termine è un periodo di tempo in cui la società deve apportare cambiamenti in tutti i fattori per ottenere il risultato desiderato. Si può dire che, a lungo termine, tutti i fattori diventano variabili.

È importante tenere presente che questi fattori, fissi o variabili, generano costi. Può essere visto di seguito:

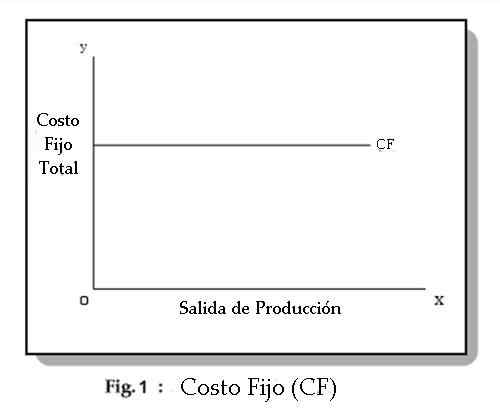

Prezzi fissi

I costi fissi sono quelli che non variano con la produzione e, di solito, includono i costi di noleggio, assicurazione, ammortamento e configurazione. Sono anche chiamati spese generali.

Nella Figura 1, puoi vedere che i costi fissi sono indipendenti dalla produzione. Cioè, non cambiano con alcuna modifica nella produzione di produzione.

La società comporta questi costi indipendentemente dalla dimensione della produzione. La società deve far fronte a questi costi, anche se chiude le sue operazioni a breve termine.

In generale, i costi fissi includono posizioni quali: affitto, premio assicurativo, costi di manutenzione, tasse, ecc.

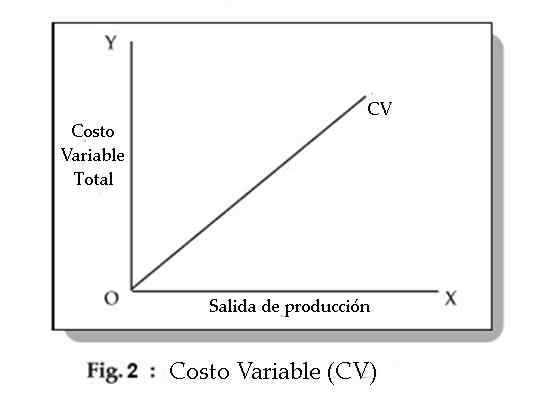

Costi variabili

I costi variabili sono costi che variano con la produzione e sono anche chiamati costi diretti. Esempi di costi variabili tipici includono carburante, materie prime e alcuni costi di manodopera.

In Fig. 2 Puoi vedere che i costi variabili cambiano con le modifiche nella produzione di produzione. I costi variabili includono pagamenti come salari, spese per materie prime, consumo di energia, ecc.

Se un'azienda chiude il suo funzionamento a breve termine, non utilizzerà i fattori di produzione variabili. Pertanto, non sosterrà i costi variabili.

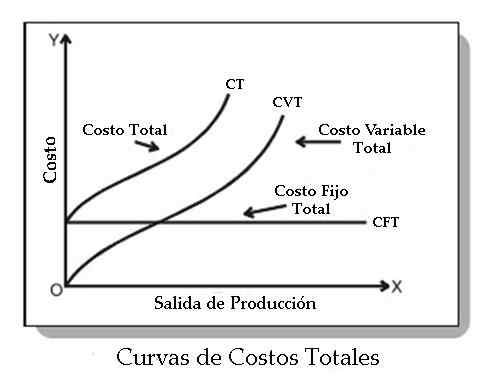

Curva di costo totale

Il costo totale (CT) di un'azienda è la somma dei costi variabili totali (CVT) e dei costi fissi totali (CFT). Pertanto, hai: ct = cft + cvt

Il grafico seguente rappresenta le curve di costo fisso totale, il costo variabile totale e il costo totale:

Come si può vedere, la curva CFT inizia da un punto sull'asse y, essendo parallelo all'asse X. Ciò implica che anche se la produzione è zero, la società comporterà un costo fisso.

D'altra parte, la curva CVT si alza. Ciò implica che il CVT aumenta all'aumentare della produzione di produzione.

Questa curva inizia dall'origine, il che mostra che non ci sono costi variabili quando la produzione di produzione è zero.

Infine, si osserva che la curva di costo totale (CT) si ottiene aggiungendo il CFT con il CVT.

Come viene calcolato?

Aggiungi i costi fissi aziendali

Nell'ambiente aziendale, i costi fissi sono spesso chiamati costi generali. Questi rappresentano la quantità di denaro che la società deve spendere per continuare a funzionare.

Più esattamente, si potrebbe dire che i costi fissi sono costi che non diminuiscono o aumentano poiché la società produce meno o più servizi e beni.

I costi fissi per un'azienda sono simili, sebbene non completamente uguali, ai costi che sono posti in un budget personale.

Tra i costi fissi di una società ci sono: affitto, servizi pubblici, contratti di locazione di edifici, attrezzature, macchinari, assicurazioni e premi del lavoro che non partecipano alla produzione di servizi e merci.

Ad esempio, supponiamo di possedere una pianta che produce palla da tennis. I costi fissi mensili sono i seguenti:

Può servirti: richiesta di acquisto- Leasing edile = $ 4.000.

- Pagamenti in prestito = $ 3.000.

- Premi assicurativi = $ 1.500.

- Equipaggiamento = $ 2.500.

Inoltre, $ 7 vengono pagati.000 al mese per i dipendenti che non influenzano direttamente la produzione di palline da tennis: guardie di sicurezza, assistenti amministrativi, ecc. Aggiungendo tutti questi valori, un valore per i costi fissi di: $ 4.000+ $ 3.000+ $ 1.500+ $ 2.500+ $ 7.000 = $ 18.000.

Calcola i costi variabili

I costi variabili nelle aziende sono un po 'diversi dai budget personali. I costi variabili di un'azienda sono le spese direttamente interessate dall'ammontare dei servizi o delle merci prodotte.

Cioè, più un'azienda cresce in relazione ai servizi forniti, prodotti prodotti, ecc., maggiore sarà i loro costi variabili.

Tra i costi variabili per un'azienda ci sono materie prime, personale coinvolto nel processo di produzione, spese di spedizione, ecc.

Inoltre, i servizi possono anche essere una spesa variabile, se vanno con la produzione aziendale.

Esempi

Ad esempio, supponiamo che una certa fabbrica robotica automobilistica abbia un grande consumo di elettricità. Il consumo di elettricità che ha bisogno aumenterà man mano che produce più auto. Ecco perché diversi servizi pubblici possono essere classificati come un costo variabile.

Seguendo l'esempio dell'impianto di produzione di palline da tennis, si può dire che i costi variabili includono:

- Gomma = $ 1.000.

- Spedizione = $ 2.000.

- Stipendi dei lavoratori di fabbrica = $ 11.000.

La fabbrica consuma anche gas naturale in grandi quantità per il processo che vulcanizza la gomma. Questo costo aumenta all'aumentare della produzione. La fattura dei servizi pubblici di questo mese era di $ 3.000.

Aggiunta di tutte queste spese, si ottiene un costo variabile totale di: $ 1.000+ $ 2.000+ $ 11.000+ $ 3.000 = $ 17.000.

Determina il costo totale

La formula per il calcolo dei costi totali di un'azienda risulta davvero abbastanza semplice: costo totale = costi fissi + costi variabili.

Prendendo l'esempio, poiché i costi fissi sono $ 18.000 e i costi variabili sono $ 17.000, il costo mensile totale per l'impianto è di $ 35.000.

Costi aziendali nel bilancio

La maggior parte dei costi variabili e fissi delle società possono essere trovati nel bilancio.

In particolare, nello stato degli utili e delle perdite, devono essere contenuti tutti i costi variabili relativi alla produzione dei servizi e dei beni della Società, insieme agli importanti costi fissi, come gli stipendi del personale amministrativo, l'affitto, ecc.

Lo stato di profitti e perdite è uno strumento finanziario standard. Tutte le aziende che hanno un qualche tipo di esercizio contabile dovrebbero averne uno.

Inoltre, per verificare quanti soldi l'azienda ha bisogno per i pagamenti in futuro, è possibile che sia richiesto un altro rendiconto finanziario, chiamato bilancio.

Il saldo contiene, oltre ad altre cifre importanti, le passività di una società, che è la quantità di denaro dovuta ad altre entità.

Ciò può aiutare a stabilire la salute finanziaria dell'azienda. Se stai guadagnando a malapena abbastanza denaro per coprire il costo totale e hai importanti passività, la società può essere in una posizione non favolosa.

Formula di costo totale

La formula di costo totale viene utilizzata per derivare la variabile combinata e i costi fissi di un lotto di beni o servizi.

La formula è il costo fisso medio unitario più il costo variabile medio unitario, moltiplicato per il numero di unità. Il calcolo è:

Può servirti: micolocalizzazioneCosto totale = (costo fisso medio + costo variabile medio) x Numero di unità.

Ad esempio, una società sta incorrendo $ 10.000 dei costi fissi per produrre 1.000 unità, dando un costo fisso dell'unità media di $ 10 e il suo costo variabile dell'unità è di $ 3. A livello di produzione di 1.000 unità, il costo totale della produzione è:

($ 10 Costo fisso medio + $ 3 Costo variabile medio) x 1.000 unità = $ 13.000 costo totale.

Problemi di formula

Ci sono diversi problemi con la formula totale dei costi. Per correggere questi problemi, è necessario ri -calcolare il costo totale ogni volta che il volume di produzione cambia in un numero di materiale.

Intervallo limitato per il costo fisso medio

La definizione di costo fisso è che si tratta di un costo che non varia con il volume di produzione, quindi la parte del costo fisso medio della formula dovrebbe essere applicata solo all'interno di un intervallo di volume di produzione molto stretto.

In realtà, è probabile che lo stesso costo fisso venga applicato in una vasta gamma di volumi di produzione, quindi la cifra di costo fisso medio potrebbe variare notevolmente.

I costi di acquisto variabile si basano sul volume

Quando acquisti materie prime e componenti per il processo di produzione, il costo per unità varierà in base agli sconti del volume. Pertanto, più unità sono ordinate, più basso è il costo variabile per unità.

Il costo del lavoro diretto è effettivamente risolto

Ci sono pochi casi in cui il lavoro diretto varia direttamente con il volume di produzione.

Al contrario, è necessario un numero fisso di persone per fornire al personale una linea di produzione. Quel gruppo può gestire una vasta gamma di volumi di produzione. Pertanto, il lavoro diretto dovrebbe essere generalmente considerato un costo fisso.

Esempio

Jane è la direttrice operativa del più grande produttore automobilistico del mondo. La società ha recentemente visto che i suoi costi totali sono aumentati del 15% anno dopo anno. Per questo motivo, Jane era incaricata di analizzare questa tendenza nel tentativo di risolverla.

In generale, si rende conto che i costi dell'azienda sono aumentati da $ 100.Da 000 a $ 132.250 in soli due anni, il che convalida l'estrema crescita dei costi totali.

Dopo aver esaminato i numeri, osservare, con loro sorpresa, che i costi fissi non sono aumentati, ma sono diminuiti da $ 70.Da 000 a $ 65.000.

Inoltre, vede che i costi variabili dell'azienda, in particolare negli stipendi e nei benefici, sono aumentati di $ 30.Da 000 a $ 67.250.

Lei ragiona che il costo opportunità di questi $ 37.250 è troppo grande e potrebbe essere utilizzato in altre società dell'azienda.

Pertanto, il personale è ridotto e i turni sono aumentati, spendendo $ 37.250 in altri investimenti per l'azienda. Ciò alla fine ridurrà i costi totali generali.

Riferimenti

- Wikipedia, The Free Encyclopedia (2019). Costo totale. Preso da: in.Wikipedia.org.

- Il mio corso di contabilità (2019). Qual è il costo totale? Tratto da: MyCountingCourse.com.

- Steven Bragg (2018). Formula di costo totale. Strumenti di contabilità. Tratto da: Accountingools.com.

- Economics Online (2019). Costi di produzione. Tratto da: EconomicSonline.co.UK.

- Toppr (2019). Costi totali a breve termine. Preso da: toppr.com.

- Wikihow (2019). Come calcolare il costo totale. Preso da: wikihow.com.