Ciclo finanziario di un concetto e caratteristiche dell'azienda

- 3812

- 1011

- Baldassarre Ross

Qual è il ciclo finanziario di un'azienda?

Lui Ciclo finanziario di un'azienda È il costante movimento di prodotti o servizi che viene effettuato in modo che la società possa continuare a operare. Una volta completato il ciclo, ricomincia. Copre l'acquisto di materie prime, la sua conversione in prodotti finiti, la vendita, il file (se si tiene conto della ricarica) e l'acquisizione di denaro.

Pertanto, è il periodo di tempo che richiede un'azienda per eseguire il suo funzionamento normale (acquisto, produzione, vendita e restituzione del denaro). Il ciclo finanziario offre una visione dell'efficienza operativa di un'azienda; Si cerca che questo ciclo sia il più breve possibile per rendere l'attività più efficiente e di successo.

Ogni società ha un ciclo finanziario Pertanto, un ciclo più breve indica che un'azienda può recuperare rapidamente il proprio investimento e che ha abbastanza efficace per adempiere ai propri obblighi. Se il ciclo finanziario è lungo, indica che è necessario più tempo per un'azienda per effettuare i suoi acquisti dell'inventario in contanti.

Caratteristiche del ciclo finanziario

Le caratteristiche principali del ciclo finanziario di un'azienda sono:

- Il ciclo finanziario di un'azienda indica quanti giorni servono per acquistare i materiali necessari per produrre e vendere i beni o servizi, raccogliere i contanti di tale vendita, pagare i fornitori e recuperare di nuovo il denaro. È utile stimare la quantità di capitale circolante che una società dovrà mantenere o far crescere il proprio funzionamento.

- Il ciclo finanziario richiede la massima riduzione degli investimenti inventari e conti, senza che ciò implichi la perdita di vendite per non avere azioni di materiali o non fornire finanziamenti.

- Le decisioni di gestione o i negoziati con i partner commerciali influiscono sul ciclo finanziario di un'azienda.

- Una società con un breve ciclo finanziario richiede meno efficace per mantenere le proprie operazioni; Potrei crescere anche vendendo con piccoli margini.

- Se un'azienda ha un lungo ciclo finanziario, anche avere margini elevati può richiedere finanziamenti aggiuntivi per crescere.

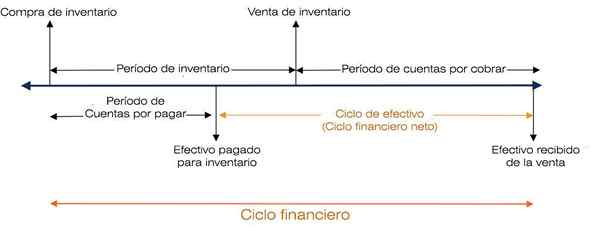

- Il ciclo finanziario è determinato in questo modo (prendendo un periodo di 12 mesi): periodo di inventario + conti per ricevuta = ciclo finanziario.

Periodo di inventario

Il periodo di inventario è il numero di giorni in cui l'inventario rimane memorizzato.

Periodo di inventario = inventario medio / costo della merce venduta al giorno.

L'inventario medio è la somma dell'importo nell'inventario iniziale dell'anno (o chiudendo l'anno precedente) più l'inventario alla fine dell'anno, disponibile in bilancio. Questo risultato è diviso per 2.

Il costo della merce venduta al giorno è ottenuto dividendo il costo annuo totale della merce venduta, disponibile nel conto economico, tra 365 (giorni all'anno).

Crediti

Il periodo dei crediti è la durata dei giorni per riscuotere il denaro della vendita dell'inventario.

Conti x Coled = Contabilità medi crediti / Vendite al giorno

I crediti medi sono la somma dell'importo dei conti inizialmente addebitati dall'anno più crediti alla fine dell'anno. Questo risultato è diviso per 2.

Le vendite al giorno sono determinate dividendo la vendita totale, disponibile nel conto economico annuale, tra 365.

Ciclo finanziario e ciclo finanziario netto

Il ciclo finanziario netto o il ciclo in contanti indica quanto tempo impiega un'azienda per raccogliere il denaro della vendita dell'inventario.

Ciclo finanziario netto = ciclo finanziario - Periodo dei conti pagabili

Dove:

Periodo dei conti pagabili = Conti medi pagabili / Costo della merce venduta al giorno.

I conti medi pagabili sono la somma dell'importo dei conti per pagare inizialmente più conti pagabili alla fine dell'anno. Questo risultato è diviso per 2. Il costo della merce venduta al giorno è determinato come per il periodo di inventario.

Può servirti: missione e visioneLa seguente immagine illustra il ciclo finanziario di un'azienda:

Ciclo finanziario a breve termine

Il ciclo finanziario a breve termine rappresenta il flusso di fondi o la generazione operativa di fondi (capitale circolante). La durata di questo ciclo è correlata alla quantità richiesta di risorse per eseguire l'operazione.

Gli elementi che compongono questo ciclo (acquisizione di materie prime, conversione di essi in prodotti finiti, la loro vendita e raccolta) costituiscono le attività attuali e le passività attuali, che fanno parte del capitale circolante.

Il concetto attuale si riferisce al tempo in cui la società esegue le sue normali operazioni all'interno delle scadenze definite come commerciali.

Il capitale circolante è l'investimento di una società in attività correnti (valori efficaci, negoziabili, crediti e inventari).

Il capitale circolante netto è definito come attività correnti tranne le passività correnti, questi ultimi prestiti bancari, il pagamento di conti e le tasse accumulate accumulate.

A condizione che le attività superassero le passività, la società avrà un capitale circolante netto. Ciò misura la capacità dell'azienda di continuare con il normale sviluppo delle sue attività nei prossimi dodici mesi.

Indicatori

Gli indicatori forniti dal ciclo finanziario a breve termine sono liquidità e solvibilità. La liquidità rappresenta la qualità delle attività di essere convertita immediatamente in contanti.

La solvibilità di una società è la sua capacità finanziaria di rispettare gli obblighi che scadono a breve termine e le risorse che deve affrontare questi obblighi.

Ciclo finanziario a lungo termine

Il ciclo finanziario a lungo termine comprende gli investimenti fissi e duraturi fatti per raggiungere gli obiettivi aziendali, nonché le attività esistenti nei risultati del periodo e dei prestiti a lungo termine.

Può servirti: crescita continua: concetto, caratteristiche ed esempiInvestimenti permanenti, come immobili, macchinari, attrezzature e altri beni a lungo termine, partecipano gradualmente al ciclo finanziario a breve termine attraverso il loro ammortamento e ammortamento. Pertanto, il ciclo finanziario a lungo termine aiuta il ciclo finanziario a breve termine in aumento del capitale circolante.

La durata del ciclo finanziario a lungo termine è il tempo impiegato dalla società a recuperare quell'investimento effettuato.

Indicatori

Tra gli indicatori forniti dal ciclo finanziario a lungo termine ci sono l'indebitamento e la redditività degli investimenti.

Quando parliamo di ciclo finanziario, ci riferiremo sempre al tempo in cui i flussi di cassa attraverso la società, come output in contanti e biglietti in contanti.

Cioè, è il momento in cui il denaro impiega di nuovo per tornare in contanti, dopo aver attraversato le attività operative della società (ciclo finanziario a breve termine) e/o svolgere attività di investimento o finanziamento (ciclo finanziario (ciclo finanziario a lungo termine).

Riferimenti

- Boston Commercial Services Pty Ltd. (2017). Cos'è un "ciclo finanziario" e in che modo influisce sulla tua attività? Tratto da: Bostancommercial Services.com.Au.

- Steven Bragg (2017). Il ciclo operativo di un'azienda. Accountingools. Tratto da: Accountingools.com.

- CFI - Corporate Finance Institute (2018). Ciclo operativo. Tratto da: CorporatefinanceInstitute.com.

- Magi Marquez (2015). Importanza di calcolare il ciclo finanziario nelle aziende. Contabile contava. Tratto da: contabile.com.

- Investopedia (2018). Rapporti di prestazione operativa: ciclo operativo. Preso da: Investopedia.com