Catalogo dei conti a cosa serve, struttura, tipi, esempio

- 3611

- 933

- Cosetta Messina

Lui Catalogo account È l'indice o l'elenco dei conti contabili che una società utilizza nel suo sistema finanziario e che registri nel suo libro principale, in cui tutte le transazioni finanziarie effettuate dalla Società sono annotate durante un periodo contabile.

Le aziende hanno cataloghi di conti per organizzare le loro finanze, separare attività, passività, spese e reddito, al fine di ottenere una chiara immagine della loro situazione finanziaria. Il catalogo contiene i numeri e i nomi degli account.

Il catalogo dei conti è un elenco dei conti contabili di un'azienda Il libro principale è strutturato secondo il catalogo dei conti precedentemente definito durante la conformazione iniziale del sistema contabile. Il catalogo riunisce transazioni simili in determinate categorie, riflettendo come saranno segnalate le informazioni commerciali nei bilanci.

Il catalogo dei conti non deve solo soddisfare le esigenze di informazione dell'azienda, ma anche i requisiti legali, seguendo una sequenza logica.

I sistemi contabili automatizzati raccomanderanno generalmente un catalogo di conti in base a ciascun tipo di attività o settore e lo organizzeranno seguendo le principali classificazioni contabili.

[TOC]

Cos'è un catalogo di spiegazioni?

Il catalogo dei conti consente di organizzare le finanze di un'azienda

Il catalogo dei conti consente di organizzare le finanze di un'azienda I cataloghi dell'account hanno funzioni diverse:

- Organizzano la finanza.

- Consentire a tutti i lavoratori di una società di mantenere la registrazione delle operazioni dello stesso.

- Facilita il consolidamento di dati finanziari.

- Facilita la stima di un budget per un cliente o un utente dell'azienda.

- Serve a conformarsi alla legge.

Struttura

Senza il catalogo dei conti, le informazioni di attività, passività, reddito e altri sarebbero disorganizzate

Senza il catalogo dei conti, le informazioni di attività, passività, reddito e altri sarebbero disorganizzate I cataloghi dell'account sono formati per articolo, account e contagiri secondari.

Tuttavia, la struttura può essere divisa in:

- Articolo: passività fisse o lunghe, passività circolanti o a breve termine, attività attiva, fissa differita, attivo circolante (sono gli elementi dello stato finanziario).

- Conto: fornitori, banche, box ... (elementi che costituiscono costi, reddito, capitale contabile, passivo, attivo).

- Sub -Accounts: gli elementi che fanno parte del conto principale.

Nonostante questa struttura generale, il catalogo dei conti è diverso per ogni azienda. Ogni azienda prepara il suo particolare catalogo, secondo i propri requisiti. Questa struttura sarà complessa quanto la struttura commerciale dell'azienda.

Può servirti: restituisce gli acquistiNumerazione dei conti

A ciascun account Catalogo viene assegnato un singolo numero o codice come identificazione. Comunemente, ogni numero di conto è costituito da due o più cifre che dicono qualcosa sull'account.

Ad esempio, un codice che inizia con "1" potrebbe dire che l'account è una risorsa e un codice che inizia con "2" potrebbe dire che l'account è una responsabilità. Normalmente, alcuni numeri vengono lasciati senza assegnare, creando lacune tra loro, per consentire l'aggiunta di più account in futuro.

I numeri di conto di una società con diversi dipartimenti possono avere cifre che riflettono l'operazione o il dipartimento con cui si riferiscono.

Esempio

I nomi dei conti sono elencati nello stesso ordine in cui compaiono nel bilancio. Innanzitutto i conti del bilancio sono elencati e quindi i conti del rendiconto finanziario:

Un catalogo può avere una sottoclassificazione dei conti in base al tipo di account. Ad esempio, i diversi conti in contanti possono essere classificati nella sequenza 1200-1299, conti in sequenza 1300-1399, ecc.

Come fare un catalogo di conti?

Un catalogo di account può essere eseguito manualmente, con programmi di base o programmi specifici

Un catalogo di account può essere eseguito manualmente, con programmi di base o programmi specifici È essenziale creare un catalogo di conti appropriati, perché è necessario prendere decisioni migliori. È necessario progettare il catalogo di account formalmente. I fattori per stabilire i tipi e le quantità di conti sono:

- I requisiti di gestione interna per prendere decisioni importanti.

- I requisiti delle entità esterne utilizzate dal bilancio della società.

Importo dei conti

La creazione di un catalogo di account serve ad avere una panoramica dell'azienda, ma ciò non significa che ogni transazione dovrebbe essere lì. Ad esempio, non è necessario un account per ogni prodotto venduto.

Dovrebbe essere considerato combinare account che hanno somiglianze, al fine di mantenere tutto ciò che è ordinato e facile da leggere.

Nomi informativi

Tutti i nomi degli account devono avere un titolo chiaro in modo che tutti capiscano a cosa serve ogni account. Questo aiuta a classificare correttamente le transazioni dell'azienda.

Può servirti: processi di riorganizzazione amministrativa alternativiI nomi degli account non dovrebbero mai essere collegati a un fornitore o cliente privato. Ad esempio, "abbonamento software" è migliore dell'abbonamento a "Microsoft".

Elimina vecchi account

Per garantire di non rovinare i libri di contabilità, è meglio aspettare fino alla fine dell'anno per eliminare i conti vecchi e inattivi. Dovresti anche evitare i fusibili o rinominare gli account. Fortunatamente, quando lo si desidera, è possibile aggiungere nuovi account.

Essere consistente

È importante avere un catalogo di conti che non varia ogni anno. Ciò fornisce preziose informazioni su come sono vinte le finanze dell'azienda.

Tipi di cataloghi di account

Esistono diversi tipi di account:

Con sistema alfabetico

Questi organizzano i conti che applicano le lettere dell'alfabeto.

Con sistema decimale

Il sistema decimale del sistema di conto li classifica prendendo la numerazione da 0 a 9.

Con sistema numerico

In questo tipo di catalogo, sono organizzati tutti i conti di un'azienda, classificandoli in gruppi e sottogruppi a cui viene assegnato un numero.

Ogni gruppo e sottogruppo sono identificati con una stringa di numeri, una situazione che rende più facile per terzi identificare a quale gruppo appartiene ogni account.

Con sistema nemotecnico

Questo tipo di cataloghi classifica gli account in modo tale da poter essere facilmente ricordati. In questo una lettera è concessa a ciascun conto.

Ad esempio, la lettera "A" è assegnata alle attività, le passività "P", per il reddito la lettera "I" e così via.

Con sistema combinato

Questo tipo di cataloghi organizza i conti attraverso una combinazione di tutti i tipi prima di menzionare.

Elementi di conti che compongono l'asset

Tra questi elementi dell'asset, alcuni appariranno e altri non in un catalogo di conti, a seconda della società:

Scatola o efficace

È una risorsa circolante in cui il denaro disponibile di un'azienda si riflette in un determinato momento.

Piccola scatola

È un'attività circolante e ciò rappresenta la quantità di denaro che la società deve effettuare pagamenti minori.

Banca

È un'attività circolante e include tutta la liquidità disponibile che la società depositata nelle banche ha.

Può servirti: le 6 fasi della pianificazione strategica e le sue caratteristicheCrediti

Sono una risorsa circolante e rappresentano tutto ciò che i clienti devono alla società.

Impossibili beni

Sono i beni tangibili che un'azienda ha e che vengono acquisiti con lo scopo di usarli sempre.

Tra questi ci sono: attrezzature per ufficio, edifici, terreni, articoli di cartoleria e desktop, macchinari, tra gli altri.

Altri

- Attrezzatura da negozio e ufficio

- Terra

- Ammortamento accumulato

- Interessi crediti

- Note ricevibili

- Assicurazione prepagata

Elementi di conti che compongono la responsabilità

Tra questi elementi della responsabilità, alcuni appariranno e altri non in un catalogo di conti, a seconda della società:

- È possibile pagare per questi account.

- Stipendi da pagare.

- Interessi interessanti in anticipo.

- Note pagabili.

- Affitti addebitati in anticipo.

- Creditori ipotecari.

- Fornitori.

- Prestiti a breve termine.

- Prestiti a lungo termine.

- Altri.

Elementi di conti che compongono la capitale

Capitale sociale

Si riferisce agli importi corrispondenti ai contributi degli azionisti.

Utili trattenuti

È la quantità di utilità ottenuta.

Perdite accumulate

Si riferisce alle perdite che la società ha avuto nel corso della sua storia e che il capitale ottenuto diminuisce.

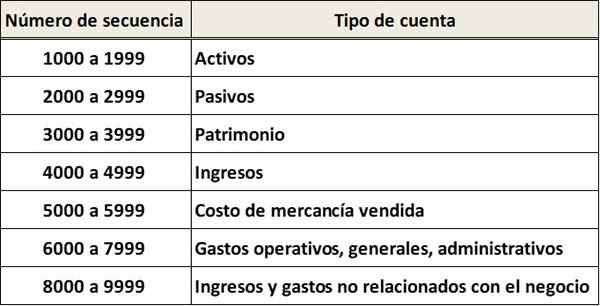

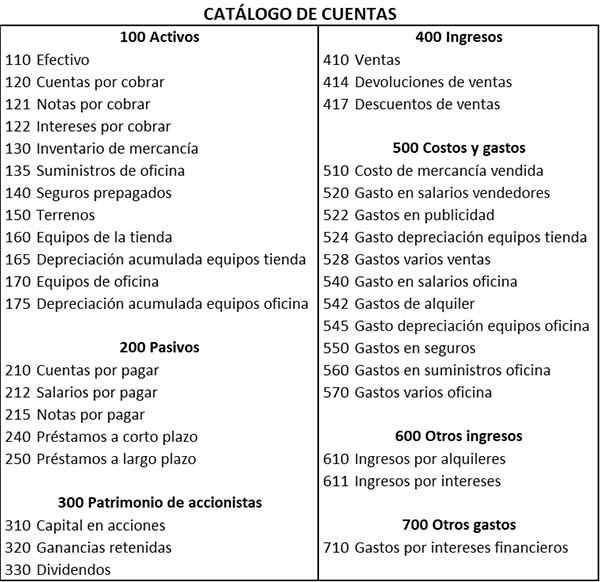

Esempio di un catalogo di conti

Nel catalogo dei conti precedenti, sono stati utilizzati codici di account a tre cifre. La prima cifra mostra la classificazione principale dei conti, la seconda cifra mostra la sottoclassificazione dei conti e la terza cifra identifica il nome dell'account specifico. Per esempio:

Risorse

- 1> L'account è un account "Asset".

- 11 >> L'account è un account "Attività corrente".

- 110 >>> L'account è un account "efficace".

Passivi

- 2> L'account è un account "passività".

- 21 >> L'account è un account di "passività circolanti".

- 210 >>> Il conto è un "account pagabile".

Inoltre, in questo catalogo di account si può vedere che ci sono lacune tra alcuni codici di account. Queste lacune forniscono flessibilità per aggiungere più account, se necessario in futuro.

Riferimenti

- Lianabel Oliver (2019). Come può aiutarti il grafico dei conti e perché dovresti preoccuparti. Preso da: medio.com.

- Maire Loughran (2020). Qual è il grafico dei conti? Preso da: manichini.com.

- Robert MacNaughton (2019). Cos'è un grafico dei conti e perché importa per la mia attività? Fattore di scala. Preso da: Scalefactor.com.

- Contabilità per la gestione (2020). Piano dei conti. Tratto da: AccountingFormagement.org.

- Germanna Community College (2020). Piano dei conti. Tratto da: Germanna.Edu.

- « Caratteristiche del testo pubblicitario, struttura, tipi, esempi

- Caratteristiche dei materiali in ceramica, tipi, esempi »