Saldo generale di una società

- 3385

- 1074

- Enzo De Angelis

Spieghiamo cosa consiste il bilancio, la sua struttura, i tipi che esistono, come farlo e dare un esempio

Il bilancio è calcolato da attività, passività e matrimonio Qual è l'equilibrio di un'azienda?

Lui Saldo generale di una società Informa le attività, le passività e il capitale degli azionisti in un determinato momento, dando una base per calcolare i tassi di rendimento e valutare la loro struttura di capitale. Dare una fotografia della situazione finanziaria dell'azienda in un solo momento, ciò che possiede e deve e l'importo investito dagli azionisti.

Il saldo generale si adatta alla seguente equazione, in cui le attività sono bilanciate da un lato e dall'altro le passività più le attività degli azionisti (attivi = passività + attività nette). Si chiama equilibrio perché l'equazione è bilanciata o bilanciata.

Questo è intuitivo: una società deve pagare tutto ciò che hai (attivo), richiesto in denaro (assumendo debiti) o prendendolo dagli investitori (emettendo il capitale degli azionisti).

Il saldo generale, insieme agli stati dei risultati e del flusso di cassa, è la pietra angolare del bilancio di qualsiasi società.

Struttura di equilibrio generale

Il saldo generale è composto dai seguenti elementi:

Risorse

Le risorse sono tutti gli elementi che la società ha. Esistono due tipi di attività: circolanti e non circolanti.

- IL attività correnti Sono gli elementi che la società ha acquisito e che diventeranno denaro in meno di un anno. Le stesse cassa, inventari, crediti e assicurazioni prepagate sono considerati attività circolanti.

- IL attività non circolanti Sono le immobilizzazioni che la società possiede. Attrezzature per ufficio, proprietà di edifici, terreni, investimenti a lungo termine, azioni e obbligazioni entrano in questa categoria.

Passivi

Sono pagamenti che la società deve effettuare. Come le attività, ci sono passività circolanti e non circolanti.

- IL Passività attuali Rappresentano gli obblighi di pagamento che la società deve pagare entro 12 mesi per la data di saldo. Ad esempio, fatture pagabili ai fornitori, stipendi pagabili e imposte sul reddito pagabili.

- IL passività non circolanti Sono importi che la società ha più di un anno da pagare. Ad esempio, obblighi e debiti bancari. Queste passività sono una delle fonti di finanziamento delle attività dell'azienda.

Capitale

Fa parte degli azionisti di business. Il capitale è un'altra fonte di finanziamento. Quando gli obblighi vengono sottratti dalle attività della società, il risultato è il capitale. Il capitale è composto da capitale retribuito e profitti trattenuti.

- Lui versamento in conto capitale È l'importo che ogni azionista inizialmente pagato per le proprie azioni.

- IL utili trattenuti Si riferiscono alla quantità di denaro che la società non ha venduto agli azionisti e, invece, reinvividi in sé.

Tipi di equilibrio

Esistono diversi tipi di equilibrio. I più comuni sono i seguenti:

Equilibrio classificato

Presenta informazioni sulle attività, le passività e il capitale di una società classificata nelle sottocategorie di conti.

È il tipo più comune di presentazione del saldo e fa un buon lavoro di consolidamento di un gran numero di conti individuali in un formato completamente leggibile.

I contabili devono presentare le informazioni sul bilancio nella stessa struttura di classificazione durante i diversi periodi, per rendere le informazioni più comparabili.

Equilibrio di dimensioni comuni

Presenta non solo le informazioni standard contenute in un bilancio, ma anche una colonna che pone le stesse informazioni di una percentuale delle attività totali (per le linee delle attività) o in percentuale delle passività totali e delle attività nette. È utile esaminare le variazioni relative della dimensione dei diversi account.

Equilibrio comparativo

Questo formato presenta le informazioni parallele sulle attività, le passività e le attività di un'azienda da più momenti nel tempo.

Ad esempio, un equilibrio comparativo potrebbe presentare il saldo alla fine di ogni anno negli ultimi tre anni. È utile per evidenziare le modifiche nel tempo.

Può servirti: gestione del progetto: cosa è, fasi, obiettivi, esempiEquilibrio verticale

Il formato di presentazione del bilancio è un'unica colonna di numeri, a partire dai singoli certificati di attività, seguita da passività individuali e terminando con i singoli giochi di capitale.

All'interno di ciascuna di queste categorie, gli articoli sono presentati in ordine decrescente di liquidità.

Come fare un equilibrio generale?

Le informazioni necessarie per fare un saldo generale sono nel libro generale della Società, in cui sono registrate tutte le transazioni finanziarie per un determinato periodo.

Usa l'equazione contabile di base

Questo è: attività = passività + patrimonio.

Il saldo generale di una società ha tre sezioni:

-

Risorse

le risorse che ha.

-

Passivi

I debiti che hai.

-

Eredità

I contributi degli azionisti e i profitti dell'azienda.

Posizionare l'intestazione e la data per il bilancio

Usa il titolo "Balance General" nella parte superiore della pagina. Di seguito, elenca il nome dell'organizzazione e la data specifica in vigore del saldo.

Preparazione della sezione Attività

- Elenca tutte le attività circolanti, che possono diventare un denaro in meno di un anno dopo la data di saldo. Sono elencati in ordine della loro liquidità o la facilità con cui potrebbero diventare denaro. I conti comuni sono: valori efficaci, negoziabili, crediti, inventario e spese prepagate.

- Includi il subtotale delle attività circolanti, chiamandolo "attività circolanti totali".

- Elenca tutte le attività non circolanti o fisse, che sono le proprietà, le piante e le attrezzature di un'azienda utilizzate per più di un anno, ad eccezione dell'ammortamento.

- Elenca attività immateriali o non monetarie che dureranno più di un anno, come brevetti, copyright, marchi.

- Includi il subtotale di attività non circolanti, chiamandolo "immobilizzazioni totali".

- Aggiungi i subtotali di attività circolanti e fisse, etichettandolo "Attività totali".

Preparazione della sezione Passività

- Determinare le passività circolanti, che sono scadute entro un anno dopo la data di saldo. I conti comuni sono: contabilità pagabili, note di promessa a breve termine.

- Includi il subtotale delle passività circolanti e intitolato "passività circolanti totali".

- Calcola le passività a lungo termine, che non saranno risolte entro un anno. Includono note e mutui a lungo termine, piani pensionistici.

- Includi le passività a lungo termine subtotal e chiamalo "passività totali a lungo termine".

- Aggiungi i subtotali delle passività circolanti e a lungo termine. Nominalo "passività totali".

Calcolo del patrimonio e totale

- Fai un elenco di tutti i conti di capitale, come azioni ordinarie, azioni in Tesoro e il totale dei profitti trattenuti.

- Calcola i profitti trattenuti, che sono i profitti che una società ha ottenuto per un periodo di tempo. L'importo degli utili accumulati è richiesto nel bilancio del periodo precedente, aggiungendolo all'utilità ottenuta nel conto economico, ottenendo così i profitti di sostegno corrente totale.

- Vengono aggiunti tutti i conti patrimoniali, mettendo "patrimonio totale".

- Aggiungi le quantità di "passività totali" e "patrimonio totale". Chiamalo come "passività totali e patrimonio".

- Il saldo è stato preparato correttamente se sono gli stessi "attività totali" e "passività totali e patrimonio".

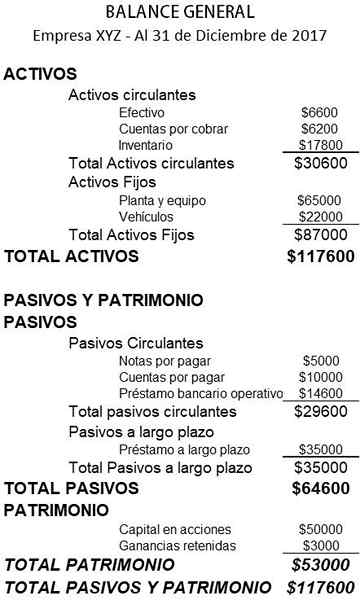

Esempio di equilibrio generale

Di seguito è riportato un esempio dell'equilibrio generale di una piccola impresa:

Riferimenti

- Inventopedia. Saldo del foglio. Preso da: Investopedia.com

- Wikipedia, l'enciclopedia libera. Saldo del foglio. Preso da: in.Wikipedia.org.

- Rochelle Bailis. 5 modi semplici per creare un bilancio. Centro risorse QuickBooks. Preso da: QuickBooks.Intuizione.com.

- Consigli saldi. Cosa sono le bilance e perché sono importanti? Tratto da: salvia.com.

- Corporate Finance Institute. Saldo del foglio. Tratto da: CorporatefinanceInstitute.com.

- Small Business Development Corporation. Esempio di bilancio. Preso da: piccolo business.WA.Gov.Au.

- Strumenti di contabilità. Tipi di formati di bilancio. Tratto da: Accountingools.com.