Sedili del diario

- 4261

- 1036

- Dott. Rodolfo Gatti

I seggi giornalieri sono le annotazioni di ogni transazione che un'azienda esegue in un giorno Quali sono i posti quotidiani?

IL Sedili del diario Sono i registri delle transazioni commerciali che vengono effettuati quotidianamente in un'azienda e fanno parte del giornale contabile.

Possono essere registrati nel libro più grande, ma a volte anche in un libro ausiliario, che verrà poi convocato e passato al libro più grande. Il libro generale generale viene utilizzato per creare i rendiconti finanziari dell'azienda. Di conseguenza, i posti giornalieri cambieranno direttamente i saldi dei conti nel libro più grande.

Nei sistemi contabili manuali o automatizzati, le transazioni commerciali vengono registrate per la prima volta su un giornale. Da qui il termine di Sedili del diario.

Sono una parte importante della contabilità. Possono essere costituiti da diversi record, ognuno dei quali sarà un debito o un credito. Il debito totale deve essere uguale ai crediti totali, altrimenti si dice che il posto giornaliero è "sbilanciato".

I sedili del diario possono registrare elementi unici o elementi ricorrenti, come ammortamento delle obbligazioni.

A quali sono i posti quotidiani?

I sedili del giornale sono il primo passo nel ciclo contabile e vengono utilizzati per registrare tutte le transazioni commerciali nel sistema contabile.

Man mano che si verificano eventi commerciali durante il periodo contabile, i seggi del giornale sono registrati sul giornale generale per mostrare come l'equazione contabile ha cambiato l'evento.

Ad esempio, quando la società spende efficace per acquistare un nuovo veicolo, il conto in contanti viene ridotto o accreditato e il conto del veicolo viene aumentato o addebitato.

La logica dietro un giornale è quella di registrare ogni transazione commerciale in almeno due luoghi, nota come contabilità a doppia voce.

Può servirti: contanti archeoAd esempio, quando viene generata una vendita in contanti, ciò aumenta sia il conto di vendita che il conto in contanti. Se i prodotti vengono acquistati a credito, ciò aumenterà sia il conto dell'account dovuta come conto dell'inventario.

I seggi quotidiani e la loro documentazione allegati devono essere presentati per diversi anni, almeno fino a quando non è più necessario controllare il bilancio della società.

Il periodo minimo di conservazione per i seggi giornalieri deve essere incluso nella politica di archivio aziendale.

Sistemi contabili computerizzati

I sistemi contabili computerizzati registrano automaticamente la maggior parte delle transazioni commerciali nei conti del libro principale.

Lo fanno immediatamente dopo aver preparato le fatture di vendita, emettendo assegni per i creditori, elaborazione delle entrate dei clienti, ecc.

Pertanto, non saranno visti posti di giornale per la maggior parte delle transazioni commerciali, come le fatture dei clienti o dei fornitori. I sedili del diario non vengono utilizzati per registrare attività di grande volume.

In un software contabile, i sedili giornalieri utilizzano generalmente moduli separati, come i conti pagabili, che ha il suo libro ausiliario, che influenza indirettamente il libro principale.

Tuttavia, alcuni posti giornalieri dovranno essere elaborati per registrare i trasferimenti tra conti bancari o record di rettifica contabile.

Ad esempio, probabilmente alla fine di ogni mese devi fare un posto giornaliero per registrare l'ammortamento. Questo posto conterrà un addebito nelle spese di ammortamento e un credito per l'ammortamento accumulato.

Può servirti: settori di produzioneInoltre, è probabile che ci sia un giornale per accumulare gli interessi di un prestito bancario. Questo seggio conterrà un addebito nelle spese di interesse e un credito per gli interessi pagabili.

Elementi

Un giornale manuale che viene registrato nel giornale generale di una società sarà costituito dai seguenti elementi:

- La data corrispondente.

- Gli importi e i conti che verranno addebitati.

- Gli importi e i conti che saranno accreditati.

- Una breve descrizione o nota.

- Un riferimento, come un numero di controllo.

Questi importi registrati, che appariranno ordinati per data sul giornale, saranno conteggiati nei conti del libro.

I sedili Diario sono generalmente stampati e memorizzati in una cartella di transazioni contabili, con materiali di supporto per l'attacco che giustificano questi sedili.

Come scrivere un giornale?

La struttura dettagliata per scrivere un sedile del diario in contabilità è indicata come segue:

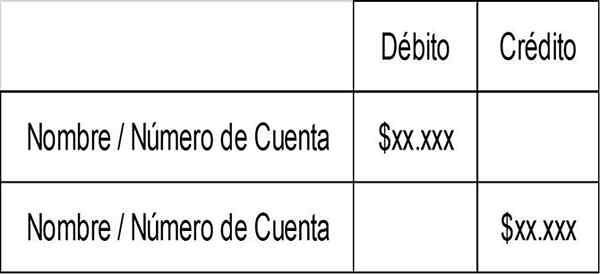

- Una linea di intestazione, che può includere un numero di sedili giornaliero e una data del posto.

- La prima colonna contiene il numero di conto e il nome dell'account in cui viene registrato il sedile. Questo campo avrà un sanguinamento se è per l'account che viene accreditato.

- La seconda colonna contiene l'importo del debito che deve essere introdotto.

- La terza colonna contiene l'importo del credito da ammettere.

- Una linea di piè di pagina può contenere anche una breve descrizione del motivo del sedile.

In questo modo, il formato di input di base della registrazione del giornale è presentato come segue:

Può servirti: le 9 attività economiche più importanti

Le regole strutturali di un giornale indicano che deve esserci un minimo di due elementi in due diverse linee del sedile e che l'importo totale che viene inserito nella colonna di debito deve essere uguale all'importo totale inserito nella colonna di credito.

Esempi

Sede di regolazione

Una sede del diario di aggiustamento viene utilizzato alla fine del mese per essere in grado di modificare i bilanci e quindi può essere conforme al quadro contabile pertinente, come i principi contabili generalmente accettati o gli standard di informazione finanziaria internazionale.

Ad esempio, i salari non pagati potrebbero essere accumulati alla fine del mese se la società utilizza una base contabile maturata.

Sede composto

Un sedile giornaliero composto è uno che include più di due posti. Viene spesso utilizzato per registrare transazioni complesse o più transazioni contemporaneamente.

Ad esempio, il giornale per registrare un libro paga in genere contiene molte righe, poiché comporta la registrazione di numerose passività fiscali e detrazioni.

Sedile inverso

Normalmente, questo è un posto di regolazione che viene invertito all'inizio del periodo successivo. Di solito accade perché una spesa dovrebbe essersi accumulata nel periodo precedente, ma non è più necessario.

Pertanto, l'accumulo di salari nel periodo precedente è invertito nel periodo successivo, per essere sostituito da una spesa del libro paga reale.

Riferimenti

- Harold Averkamp. Cos'è una voce di diario? Tratto da AccountingCoach.com.

- Steven Bragg. Definizione della voce del diario. Tratto da Accountoools.com.