Budget per lo shopping

- 1306

- 97

- Zelida Gatti

Qual è il budget di acquisto?

Lui budget per lo shopping È il rapporto contenente la quantità di materie prime o materiali diretti nell'inventario che una società deve acquistare durante ogni periodo di bilancio. L'importo indicato nel budget è necessario per garantire un inventario sufficiente disponibile per soddisfare gli ordini dei prodotti dei clienti.

Questo budget differisce dal budget di vendita o spese, poiché l'obiettivo del budget di acquisto è determinare i requisiti dell'organizzazione per l'acquisto di materiali nell'inventario. Il budget di acquisto consente di determinare quanti soldi e quanti prodotti sono necessari per raggiungere gli obiettivi desiderati.

Qualsiasi azienda che produce o venda un prodotto tangibile ha bisogno di un budget per lo shopping. Questo budget viene utilizzato per le aziende che hanno prodotti in magazzino, poiché il valore dell'inventario svolge un ruolo importante.

Il budget per l'acquisto è solo un aspetto della strategia di bilancio generale di un'azienda. Al suo livello più semplice, puoi abbinare il numero esatto di unità che dovrebbero essere vendute nel periodo di bilancio.

Elementi di budget di acquisto

Rotazione dell'inventario

Il budget di acquisto viene creato per monitorare il valore dell'inventario dell'azienda e l'importo della merce venduta.

Viene inoltre utilizzato per aiutare a monitorare il valore dell'inventario finale desiderato ogni mese. È molto importante tenere conto dell'inventario finale che la società deve avere alla fine di ogni periodo.

Questo viene fatto seguendo le linee guida stabilite dalla politica di inventario che viene gestita per soddisfare le esigenze di produzione e vendita del periodo successivo, nonché il costo di questi inventari.

Può servirti: hax e majlf modello: cosa è, vantaggi, svantaggiStima di vendita e produzione

La base principale per la realizzazione del budget per l'acquisto è il budget di produzione, che riflette la quantità di prodotti finiti che devono essere prodotti in ogni periodo.

Secondo le quantità indicate per la produzione di ogni prodotto finito, viene realizzata una "esplosione" di materiali. Pertanto, vengono determinate le quantità richieste dei materiali che fanno parte di tali prodotti finiti.

Allo stesso modo, il budget di produzione è strettamente basato sul budget preparato per le vendite per ogni periodo.

Costo dei materiali

Questo elemento è molto importante per essere in grado di pianificare la quantità di denaro necessaria per l'acquisto di materiali in ogni periodo, tenendo conto dell'importo dell'inventario necessario per essere in grado di offrire un buon livello di servizio e riflettere le possibili variazioni che possono esistere nel costo.

Come fare un budget per lo shopping?

Poiché il budget per l'acquisto materiale può essere una parte importante di tutti i costi, sia diretta che indiretta, è essenziale l'attenta preparazione di questo budget per il successo dell'azienda.

Altrimenti, un budget per lo shopping di materiali preparati con disattenzione o mal calcolato può portare a costi sopravvalutati o sottovalutati.

Il budget viene creato utilizzando una formula semplice: inventario finale ideale più costo della merce che è stata venduta, tranne il valore dell'inventario all'inizio. Questa formula genera il budget di acquisto totale.

Ad esempio, vogliono $ 10.000 nell'inventario finale e il valore della merce che è stata venduta è di circa $ 3000; Quindi, questi valori vengono aggiunti e da questo totale di $ 13.000 il valore dell'inventario iniziale viene sottratto. Se il valore dell'inventario dell'inizio è di $ 2000, l'importo del budget per lo shopping totale sarebbe di $ 11.000.

Può servirti: rotazione dell'inventarioIl costo della merce venduta è la somma raccolta di tutti i servizi o prodotti offerti dalla società in termini di valore di produzione.

Formula di budget di acquisto in unità

Il budget di acquisto mostra l'inventario dei materiali iniziali e finali, la quantità di materiali che verrà utilizzata nella produzione, la quantità di materiali che devono essere acquistati e il suo costo durante un periodo specifico.

Il budget di acquisto è un componente del budget principale e si basa sulla seguente formula:

Budget di acquisto materiale in unità = Inventario a budget iniziale dei materiali in unità+ materiali in unità necessarie per la produzione- Inventario a budget finale di materiali in unità

Nella formula precedente, il materiale nelle unità necessario per la produzione viene calcolato come segue:

Materiali nelle unità necessarie per la produzione = produzione budget durante il periodo × unità di materiali richiesti

Poiché la cifra di produzione previste dal budget è fornita dal bilancio della produzione, il budget per l'acquisto può essere preparato solo dopo aver avuto il bilancio di produzione.

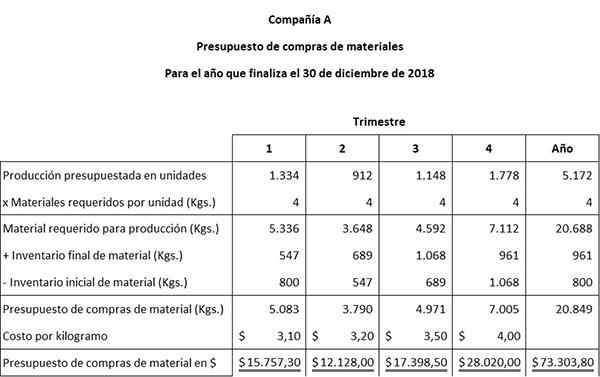

Esempio

Utilizzando una piccola attività di ceramica, Artcraft, le seguenti informazioni verranno utilizzate per sviluppare il budget di acquisto dei materiali:

Dati iniziali

Le cifre di produzione stimate sono state ottenute dal bilancio della produzione di Artcraft. Si prevede di produrre le seguenti unità di parti previste in ciascuno dei quattro quarti: 1334, 912, 1148 e 1778.

Per produrre in fabbrica sono necessari ogni pezzo finale 4 kg di materiali. La fabbrica ha 800 kg di materiale da gennaio al 1 gennaio. Alla fine dell'anno, l'inventario finale desiderato è di 961 kg di materiale.

Può servirti: atto amministrativoLa politica di Artcraft è quella di mantenere il 15 % delle esigenze di produzione del prossimo trimestre nell'inventario finale dei materiali. Questa politica modifica le esigenze di acquisto dei materiali, poiché questo inventario finale del 15 % dovrebbe essere considerato nel bilancio.

Si stima che il costo unitario per chilogrammo del materiale da acquistare subirà un aumento di ciascuno dei quattro trimestri: $ 3,10, $ 3,20, $ 3,50 e $ 4,00.

Acquista la preparazione del budget

Il primo passo per preparare il budget di acquisto è utilizzare queste informazioni per calcolare l'inventario finale del materiale per i trimestri 1, 2 e 3. Il secondo passo è preparare il budget per lo shopping dei materiali.

Inventario finale del materiale del trimestre 1 = 15 % x (912 unità x 4 kg di materiale) = 547

L'inventario finale del materiale del trimestre 2 = 15 % x (1148 unità x 4 kg di materiale) = 689

Inventario finale del materiale trimestre 3 = 15 % x (1778 unità x 4 kg di materiale) = 1068

Tieni presente che il materiale finale previsto del primo, secondo e terzo trimestre è il materiale iniziale nel secondo, terzo e quarto trimestre, rispettivamente.

La tabella è stata sviluppata da due semplici equazioni contabili:

Materiale richiesto per la produzione + inventario finale del materiale = materiale totale richiesto.

Materiale richiesto totale - Inventario iniziale del materiale = budget degli acquisti di materiale in chilogrammi.