Caratteristiche delle passività differite dei conti ed esempi

- 3687

- 1136

- Cosetta Messina

UN passività differite È il denaro che un'azienda riceve da un cliente come pagamento previsto per un prodotto o servizio. È incluso nel bilancio come passività fino a quando il bene o il servizio non viene consegnato.

Questo perché la società dovrebbe restituire i soldi se non mantiene la sua parte del trattamento come è stato concordato. Pertanto, è un obbligo per il quale non è necessario cancellare fino a un periodo successivo.

Fonte: Pixabay.com Se il rinvio è per più di un anno, la responsabilità è classificata nel saldo generale della società come passività a lungo termine. Una passività differita è anche chiamata credito differito o reddito differito.

Le passività dell'imposta differita vengono create quando l'importo della spesa per l'imposta sul reddito è maggiore dell'imposta pagabile. Ciò può accadere quando le perdite o le spese sono deducibili dalle tasse, prima di essere riconosciute nel conto economico.

[TOC]

Caratteristiche dei conti delle passività differite

Le passività differite a lungo termine sono passività che non superano nel periodo contabile attuale.

Sono registrati come responsabilità in bilancio, insieme agli altri obblighi di debito a lungo termine, fino a quando non vengono pagati. Sono segnalati come perdita nel conto economico.

-Elementi di passività differite

Reddito ricevuto in anticipo

Corrisponde al reddito ricevuto in anticipo, come commissioni, interessi, tasse, contratti di locazione, trasporti, servizi tecnici, trasporto e merci, pensioni e registrazione, merci in transito già venduto, quote amministrative e altri.

Va notato che prima della contingenza di non essere in grado di fornire il bene o fornire il servizio, la società deve mantenere denaro disponibile per un possibile rimborso.

Installa le vendite

In determinate circostanze, le aziende che effettuano le vendite di rate possono tenere conto del beneficio ottenuto dalle vendite come beneficio lordo differito ed eseguire la parte proporzionale del beneficio lordo per il periodo del periodo solo recuperando l'oggetto portafoglio della vendita.

Può servirti: le attività economiche di Nayaritimposte differite

Una passività fiscale differita registra il fatto che la società dovrà pagare in futura più tasse sul reddito, a causa di una transazione che ha avuto luogo durante il periodo corrente, come una vendita di rate.

È un'imposta che deve essere pagata per il periodo corrente, ma non è stata ancora liquidata. Il rinvio è dovuto alla differenza di tempo tra il momento in cui viene registrata l'imposta e il tempo in cui viene davvero pagata.

-Passività per imposte differite

In generale, le norme contabili differiscono dalle leggi fiscali di un paese. Ciò si traduce è una differenza nell'imposta sul reddito nel conto economico nel conto economico e il reale importo dell'imposta dovuta alle autorità fiscali.

Il guadagno di una società prima delle tasse indicate nel conto economico può essere maggiore del guadagno imponibile nella dichiarazione fiscale. A causa di questa differenza, vengono create passività fiscali differite.

La responsabilità fiscale differita viene creata quando il reddito o le spese sono rilevati nel conto economico, prima che sia soggetto al pagamento delle tasse.

Ad esempio, una società che ha ottenuto profitti netti nell'anno sa che dovrai pagare le tasse per questi profitti aziendali. Poiché l'obbligo fiscale viene applicato per l'anno in corso, è necessario riflettere anche una spesa per lo stesso periodo.

Tuttavia, l'imposta non verrà pagata fino al prossimo anno civile. Per correggere la differenza di tempo tra il pagamento registrato e l'effettivo, l'imposta viene registrata come passività fiscale differita.

Può servirti: attività economiche dell'Argentina (per settori)Esempi

Una fonte comune di passività fiscali differite è una vendita di installazione, che è il reddito riconosciuto quando una società vende i propri prodotti a credito da pagare in pari importi in futuro.

In conformità con le regole contabili, alla Società è autorizzato a riconoscere il reddito totale della vendita in termini di merce in generale, mentre le leggi fiscali richiedono che la società riconosca l'ingresso man mano che i pagamenti vengono effettuati in rate.

Ciò crea una differenza temporanea positiva tra il guadagno contabile della società e il guadagno imponibile, nonché una passività fiscale differita.

Le spese di ammortamento

Un'altra fonte di passività fiscali differite è la differenza nel trattamento delle spese di ammortamento da parte delle leggi fiscali e delle norme contabili.

Ciò accade quando una società utilizza un metodo di ammortamento accelerato per la dichiarazione fiscale e utilizza l'ammortamento lineare nel conto economico.

La spesa per l'ammortamento per le attività, ai fini del bilancio, viene generalmente calcolata utilizzando il metodo a destra, mentre le normative fiscali ci consentono di utilizzare il metodo di ammortamento accelerato.

Poiché il metodo della linea retta produce un deprezzamento inferiore rispetto al metodo accelerato, il beneficio contabile di una società è temporaneamente superiore al beneficio del soggetto fiscale.

La Società riconosce il differenziale tra guadagno contabile prima delle imposte e guadagni imponibili, attraverso l'uso di passività fiscali differite.

Man mano che la società continua a deprezzare le proprie attività, la differenza tra ammortamento lineare e ammortamento accelerato viene ridotta. L'importo delle passività fiscali differite gradualmente viene eliminato attraverso una serie di seggi contabili di compensazione.

Può servirti: responsabilità sociale delle istituzioni e delle organizzazioniABC Company

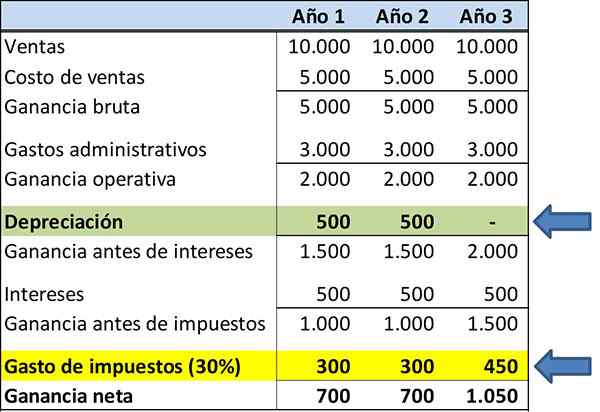

Di seguito è riportato lo stato dei risultati della società ABC a fini di informazione finanziaria. I numeri di reddito e spese non sono cambiati per evidenziare il concetto di passività fiscali differite.

Si presume che l'attività di deprecare valga $ 1.000, con una vita utile di tre anni. Si deprezza usando il metodo di ammortamento in linea retta:

- Anno 1: $ 333.

- Anno 2: $ 333.

- Anno 3: $ 334.

Va notato che la spesa fiscale è di $ 350 per tre anni, evidenziata in giallo.

Supponiamo ora che, ai fini della dichiarazione fiscale, la Società utilizzi un metodo di ammortamento accelerato. Il profilo di ammortamento è così:

- Anno 1: $ 500.

- Anno 2: $ 500.

- Anno 3: $ 0.

Si noti che l'imposta da pagare per l'anno 1 è di $ 300, l'anno 2 è $ 300 e l'anno 3 è $ 450.

Quando vengono utilizzati due diversi tipi di ammortamento, per presentare relazioni finanziarie e per le tasse, ciò comporterà la creazione di una responsabilità differita.

Riferimenti

- The Free Dictionary (2019). Libilità differita. Tratto da: Dictionary Financial.Il dizionario gratuito.com.

- Steven Bragg (2018). Libilità differita. Strumenti di contabilità. Tratto da: Accountingools.com.

- Will Kenton (2018). Spese di responsabilità a lungo termine differite. Preso da: Investopedia.com.

- Julia Kagan (2018). Liablità fiscale differita. Inventopedia. Preso da: Investopedia.com.

- Wall Street Mojo (2019). PASSIVITÀ PER IMPOSTE DIFFERITE. Tratto da: Wallstreetmojo.com.

- Paula Nicole Roldán (2019). Passività differite. Economipedia. Preso da: Economipedia.com.