Metodi UEPS e PEPS

- 4883

- 301

- Baldassarre Ross

Quali sono i metodi UEP e PEPS?

IL Metodi UEPS e PEPS Sono strategie utilizzate nella contabilità per la gestione delle inventari e in questioni finanziarie relative alla quantità di denaro che una società deve aver compromesso per gli inventari di prodotti, materie prime, parti o componenti finiti.

Il modo in cui una società sceglie di contare il proprio inventario può avere un impatto diretto sul suo bilancio, sul guadagno mostrato nella sua dichiarazione dei risultati e nel suo stato di flusso di cassa.

Le aziende non devono solo osservare il numero di articoli venduti, ma devono anche seguire il costo di ogni articolo. L'uso di diversi metodi per il calcolo dei costi di inventario influisce sui profitti dell'azienda. Influisce inoltre sull'ammontare delle tasse che devono pagare ogni anno.

Questi metodi vengono utilizzati per gestire le proiezioni dei costi relative all'inventario, alla sostituzione di titoli (se acquistati a prezzi diversi) e per diversi altri scopi contabili.

Caratteristiche di UEP e metodi PEPS

UEP e PEP sono metodi di stratificazione dei costi. Sono usati per valutare il costo della merce venduta e l'inventario finale. L'equazione per calcolare l'inventario finale è la seguente:

Inventario finale = inventario iniziale + acquisti netti - Costo della merce venduta

I due metodi comuni per valutare questo inventario, UEP e PEP, possono dare risultati significativamente diversi.

Metodo PEPS

L'acronimo PEPS significa "prima di entrare, prima di andarsene", che vuole esprimere che gli articoli che sono stati aggiunti all'inventario, i più antichi, sono i primi articoli che verranno rimossi dall'inventario per la sua vendita.

Può servirti: le 6 più importanti attività economiche di ChihuahuaCiò significa che quegli articoli che sono entrati per la prima volta nell'inventario saranno i primi a andarsene; In questo modo, l'inventario è costantemente rinnovato e viene mantenuto un controllo dei prezzi aggiornati.

In questo modo, con il metodo PEPS, il costo dell'inventario che è stato riportato in bilancio rappresenta il costo dell'inventario degli articoli acquisiti più di recente.

Poiché PEPS rappresenta il costo dei recenti acquisti, di solito riflette più precisamente i costi di sostituzione dell'inventario.

Inflazione e deflazione

Se i costi sono in aumento, quando i primi articoli entrati nell'inventario vengono venduti per primi, che sono i meno costosi, il costo della merce venduta viene ridotto, riportando così più benefici e, pertanto, pagando una maggiore quantità di imposta sul reddito a breve termine.

Se i costi stanno diminuendo, quando i primi articoli che sono entrati nell'inventario vengono venduti per primi, che sono i più costosi, il costo della merce venduta viene aumentato, informando così meno profitti e, pertanto, pagando un importo inferiore dell'imposta sul reddito nella a breve termine.

Strati di inventario

Generalmente nel metodo PEPS ci sono meno strati di inventario da tracciare, poiché gli strati più antichi sono continuamente esauriti. Ciò riduce il mantenimento dei registri storici.

Metodo UEPS

L'acronimo UEPS significa "ultimo per entrare, prima per andarsene", il che vuole indicare che gli articoli aggiunti più recentemente all'inventario sono considerati i primi articoli da rimuovere dall'inventario in vendita.

Può servirti: passività: classificazione ed esempiSe i costi sono in aumento, gli ultimi articoli che sono entrati nell'inventario, che sono i più costosi, sono quelli che vengono venduti per primi, aumentando il costo della merce venduta e riportando così meno profitti. Pertanto, un importo inferiore dell'imposta sul reddito viene pagata a breve termine.

Se i costi stanno diminuendo, quando gli ultimi articoli che sono entrati nell'inventario vengono venduti per primi, che sono i meno costosi, il costo della merce venduta viene ridotto. In questo modo, vengono segnalati più profitti e, pertanto, viene pagata una maggiore quantità di imposta sul reddito a breve termine.

In sostanza, il motivo principale per l'utilizzo del metodo UEPS è di differire il pagamento dell'imposta sul reddito in un ambiente di inflazione.

Non consigliato

In termini generali, il metodo UEPS non è principalmente raccomandato per i seguenti motivi:

- Non è consentito secondo gli IFRS. Gran parte del mondo è governata dal quadro stabilito degli IFRS.

- Ci sono generalmente più livelli di inventario da tracciare. Gli strati più antichi possono potenzialmente rimanere nel sistema per anni. Ciò aumenta il mantenimento dei registri storici.

- Poiché ci sono molti strati di inventario, alcuni con costi di diversi anni che variano sostanzialmente rispetto ai costi attuali, l'accesso a uno di questi vecchi strati può causare un drastico aumento o diminuzione dell'importo del costo della merce venduta.

- Questo metodo di contabilità dell'inventario offre raramente una buona rappresentazione del costo della sostituzione delle unità di inventario. Inoltre, potrebbe non corrispondere al flusso fisico reale degli articoli.

Può servirti: capitale circolante nettoEsempi

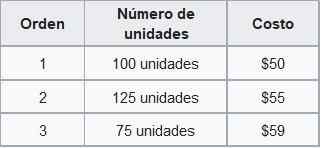

Foo co. Il seguente inventario è disponibile a novembre, ordinato in base alla sua data di acquisizione:

Valore di inventario usando PEPS

Sì Foo co. Vende 210 unità a novembre, la società avrebbe registrato il costo associato alla vendita delle prime 100 unità a $ 50 e le restanti 110 unità a $ 55.

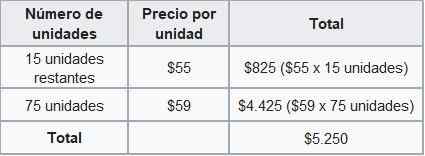

Secondo il metodo PEPS, il costo totale delle vendite per novembre sarebbe di $ 11.050 ($ 50 × 100 unità + $ 55 × 110 unità). L'inventario finale verrà calcolato come segue:

Pertanto, il saldo generale mostrerebbe l'inventario finale di novembre valutato a $ 5.250, con il metodo PEPS.

Valore di inventario usando UEPS

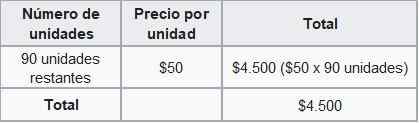

Se la compagnia foo co. Utilizzare il metodo UEPS pagherebbe il costo associato alla vendita delle prime 75 unità a $ 59, 125 unità a $ 55 e le 10 unità rimanenti a $ 50.

Secondo il metodo UEPS, il costo totale delle vendite per novembre sarebbe di $ 11.800. L'inventario finale verrà calcolato come segue:

Pertanto, il saldo generale mostrerebbe ora l'inventario finale di novembre valutato a $ 4.500, con il metodo UEPS.

La differenza tra il costo di un inventario calcolato in base ai metodi PEPS e UEPS è chiamata Riserva UEPS. Nell'esempio precedente è $ 750.

Questa prenotazione è l'importo in base al quale il reddito imponibile di una società è differisce utilizzando il metodo UEPS.