Le spese variabili

- 2631

- 249

- Kayla Serr

Le spese variabili sono aumentate o diminuite in base al livello di produzione Quali sono le spese variabili?

IL Le spese variabili sono le spese aziendali che cambiano in proporzione alla produzione. Aumentare o diminuire in base al volume di produzione di un'azienda.

Pertanto, i materiali utilizzati come componenti di un prodotto sono considerati spese variabili, poiché variano direttamente con il numero di unità del prodotto fabbricato.

Le spese totali sostenute da qualsiasi impresa sono costituite da spese fisse e spese variabili. È utile comprendere la proporzione di spese variabili in un'azienda, poiché un'alta proporzione significa che un'azienda può continuare a funzionare a un livello di reddito relativamente basso.

Al contrario, un'alta percentuale di spese fisse richiede che un'azienda mantenga un alto livello di reddito per rimanere nel business.

Le spese variabili sono prese in considerazione nelle proiezioni degli utili e nel calcolo del punto di saldo di una società o di un progetto.

Quando ci sono spese variabili?

Le spese variabili dipendono dalla produzione. È una quantità costante per unità prodotta. Pertanto, all'aumentare del volume di produzione, le spese variabili aumenteranno anche.

D'altra parte, quando vengono prodotti meno prodotti, le spese variabili associate alla produzione diminuiranno.

Esempi di spese variabili sono le commissioni di vendita, il costo delle spese di materie prime e servizi pubblici. La formula per la spesa variabile totale è:

Spesa variabile totale = importo di uscita x Spesa variabile per unità di output.

Spese e reddito

Quando si analizza il conto economico, si dovrebbe ricordare che l'aumento delle spese non è necessariamente preoccupante.

Ogni volta che aumentano le vendite, devono essere prodotte più unità (escluse l'impatto di un prezzo più elevato), il che significa che le spese variabili dovrebbero anche aumentare.

Può servirti: processo amministrativo: concetto, importanza, fasi, esempiPertanto, per aumentare il reddito, anche le spese devono aumentare. Tuttavia, è importante che il reddito aumenti a un tasso più rapido rispetto alle spese.

Ad esempio, se un'azienda informa una crescita del volume dell'8%, mentre il costo della merce venduta aumenta solo il 5% nello stesso periodo, le spese sono probabilmente diminuite in una base unitaria.

Un modo per verificare questo aspetto aziendale è quello di dividere le spese variabili tra il reddito totale, per calcolare le spese in percentuale delle vendite.

Relazione delle spese variabili e fisse

Una società con un gran numero di spese variabili, rispetto alle spese fisse, può mostrare spese per unità più coerenti e, pertanto, margini di benefici più prevedibili rispetto a una società con spese meno variabili.

Tuttavia, una società con spese meno variabili e, pertanto, una maggiore quantità di spese fisse, può aumentare i potenziali profitti o perdite, poiché il reddito aumenta o diminuisce si applica a un livello più costante delle spese.

Classificazione

La spesa è qualcosa che può essere classificato in diversi modi, a seconda della sua natura. Uno dei metodi più popolari è classificarli in spese fisse e spese variabili.

Alcuni autori includono anche spese semi appropriate, che è il tipo di spesa che ha caratteristiche di spese fisse e spese variabili.

Le spese fisse non cambiano con aumenti o diminuzioni del volume delle unità prodotte, mentre le spese variabili dipendono esclusivamente dal volume delle unità prodotte.

La classificazione delle spese come variabili o fissate è importante per le aziende nella contabilità di gestione, poiché vengono utilizzate in varie forme di analisi del bilancio.

Può servirti: mercati dei consumatoriAnalisi delle spese fisse e variabili

Quando si analizzano le quantità di spese fisse e variabili, le aziende possono prendere decisioni migliori sull'opportunità di investire in proprietà, piante e attrezzature.

Ad esempio, se una società comporta costi elevati di manodopera diretta nella produzione dei suoi prodotti, è possibile cercare di investire in macchinari per ridurre queste elevate spese variabili e sostenere più spese fisse.

Tuttavia, queste decisioni dovrebbero anche considerare il numero di prodotti veramente venduti.

Se la Società investiva in macchinari e sostiene elevate spese fisse, sarebbe utile solo in una situazione in cui le vendite erano elevate, nella misura in cui le spese fisse generali sono inferiori alle spese totali di manodopera diretta, se non la macchina sarebbe stata acquistata.

Se le vendite fossero basse, sebbene le spese di manodopera unitaria rimangano elevate, sarebbe meglio non investire in macchinari, sostenendo spese fisse elevate, poiché le vendite basse moltiplicate per l'alta spesa di manodopera unitaria sarebbero persino inferiori alla spesa fissa generale dei macchinari.

Esempi

- Acquisto di materie prime.

- Spese di trasporto di materie prime.

- Sconti sulle vendite.

- Riparazioni a macchina.

- Confezione.

- Riparazioni.

- Spese mediche.

Esempio di caso

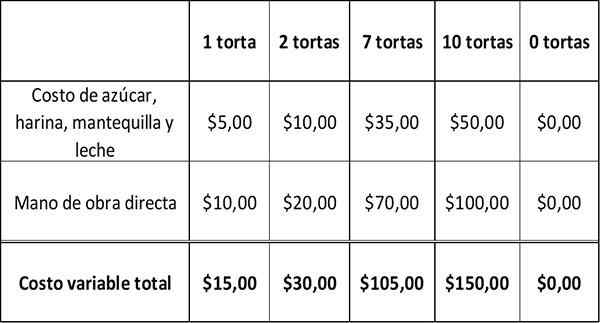

Supponiamo che un forno costa una torta: $ 5 per materie prime, come zucchero, latte, burro e farina e $ 10 per il lavoro diretto coinvolto nella cottura della torta.

La tabella seguente mostra come variano i costi variabili con la quantità di torte al forno.

All'aumentare della produzione di torte, aumentano anche le diverse spese della panetteria. Quando la panetteria non cuocerebbe alcuna torta, la sua spesa variabile è zero.

Può servirti: perché l'economia è una scienza sociale?Le spese fisse e le spese variabili costituiscono la spesa totale. Questo è un fattore determinante del beneficio di un'azienda, calcolato come:

Vantaggi = Vendite - Spese totali.

Un'azienda può aumentare i suoi benefici riducendo le spese totali. Poiché le spese fisse sono più difficili da ridurre, la maggior parte delle aziende cerca di ridurre le loro spese variabili.

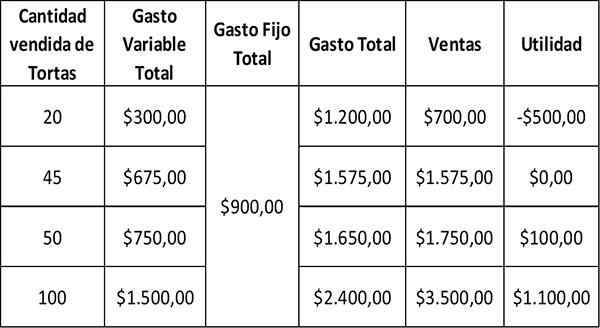

Pertanto, se la panetteria vende ogni torta per $ 35, il suo guadagno di torta lordo sarà di $ 35 - $ 15 = $ 20.

Reddito netto

Per calcolare il guadagno netto, le spese fisse del guadagno lordo devono essere sottratte. Supponendo che la panetteria abbia spese fisse mensili di $ 900, il suo beneficio mensile sarà:

Una società comporta la perdita quando le spese fisse sono superiori agli utili lordi. Nel caso della panetteria, quando vende solo 20 torte al mese, ha profitti lordi di $ 700 - $ 300 = $ 400.

Poiché le sue spese fisse di $ 900 sono superiori a $ 400, perderebbe $ 500 nelle vendite. Il punto di equilibrio si verifica quando le spese fisse sono uguali al margine lordo, che non genera profitti o perdite. In questo caso è quando la panetteria vende 45 torte con una spesa variabile totale di $ 675.

Una società che cerca di aumentare i suoi profitti riducendo le spese variabili, potrebbe essere necessario ridurre le spese fluttuanti di materie prime, manodopera diretta e pubblicità.

Tuttavia, la riduzione delle spese non dovrebbe influire sulla qualità del prodotto. Ciò avrebbe un effetto negativo sulle vendite.

Riferimenti

- Costo variabile. Tratto dall'Inventopedia.com.

- Costi variabili. Tratto dagli investigatori.com.

- Costi fissi e variabili. Tratto da CorporateFinanceInstitute.com.