Dichiaramenti finanziari di base per quello che sono l'uso, il calcolo, gli esempi

- 4667

- 694

- Silvano Montanari

IL Dichiarazioni finanziarie di base Sono registri formali che trasmettono attività commerciali e le prestazioni finanziarie di un'azienda. Sono spesso controllati da contabili o agenzie governative per garantire la loro precisione e per scopi fiscali, finanziari o di investimento.

L'insieme di bilanci generalmente contiene una dichiarazione dei risultati, un bilancio e uno stato del flusso di cassa. Sono anche conosciuti come rapporti finanziari. Le informazioni e la posizione finanziaria dell'azienda sono presentate con una struttura, in modo che sia facile da capire.

Fonte: Pixabay.com Per le grandi società, queste dichiarazioni possono essere complesse. Pertanto, possono includere una discussione e un'analisi della gestione, oltre a una vasta serie di note a piè di pagina.

Queste note descrivono in modo più dettagliato ogni elemento nel conto economico, il bilancio e lo stato del flusso di cassa. Le note al bilancio sono considerate parte integrante dello stesso.

[TOC]

Informazioni finanziarie

Queste dichiarazioni sono pronte a fornire ulteriori informazioni agli utenti esterni all'organizzazione, come creditori e investitori, sulla salute finanziaria dell'azienda.

Le società quotate nel mercato azionario devono anche presentare queste dichiarazioni insieme ad altre dichiarazioni insieme ad altre.

Per molti manager, manager e investitori, i bilanci sono lo strumento principale per ottenere informazioni sulle finanze di una società. Per questo motivo, la contabilità finanziaria dà grande importanza all'importanza, alla veridicità e alla precisione delle informazioni contenute in essi.

A cosa servono?

Sono utilizzati da investitori e creditori per valutare il potenziale di profitto e la situazione finanziaria di un'organizzazione. Sono utili per i seguenti motivi:

- Determinare la capacità di un'azienda di generare efficace.

- Determina se una società ha la possibilità di pagare i propri debiti.

- Tieni traccia dei risultati finanziari al fine di rilevare qualsiasi problema di redditività imminente.

- Generare indicatori finanziari che possono mostrare le condizioni commerciali.

- Indagare i dettagli di alcune transazioni commerciali, descritte nelle note allegate alle dichiarazioni.

I tre principali rendiconti finanziari sono il rendiconto dei risultati, il bilancio e lo stato dei flussi di cassa.

Bilancio

Aiutare a valutare la salute finanziaria di un'azienda. Quando si analizza per diversi periodi di contabilità, è possibile identificare le tendenze sottostanti nella posizione finanziaria dell'azienda.

È utile determinare lo stato del rischio di liquidità, rischio finanziario, rischio di credito e rischio commerciale di un'entità.

Se utilizzato insieme al bilancio dei concorrenti, l'equilibrio generale aiuta a identificare le relazioni e le tendenze che sono indicative di possibili problemi o aree per migliorare.

Può servirti: equilibrio commercialePertanto, l'analisi del bilancio potrebbe aiutare a prevedere l'importo, il momento e la volatilità dei profitti futuri dell'entità.

Dichiarazione di reddito

Fornisce la base per misurare le prestazioni di un'azienda durante un ciclo contabile. Può essere valutato in termini di seguenti:

- Cambiamenti nel reddito delle vendite durante il periodo e rispetto alla crescita del settore.

- Variazioni del margine di beneficio lordo, beneficio operativo e utile netto durante il periodo.

- Aumento o riduzione dell'utile netto, beneficio operativo e beneficio lordo durante il periodo.

- Confronto della redditività dell'azienda con altre organizzazioni che operano in settori o settori simili.

Rendiconto di cassa

Fornisce informazioni importanti sulla solvibilità e sulla liquidità di un'organizzazione, essenziali per la crescita e la sopravvivenza di qualsiasi azienda.

Quando si compilano le principali variazioni della situazione finanziaria per un periodo, aiuta a distinguere le priorità di gestione.

I dati del flusso di cassa sono più obiettivi del beneficio finanziario visualizzato nel conto economico, il che è suscettibile a cambiamenti eloquenti causati dall'uso di diverse politiche contabili.

I rendiconti finanziari di base

- Bilancio

Fornisce una panoramica delle attività, delle passività e del capitale contabile di una società, come una fotografia in tempo. La data in cima al saldo generale indica quando quella fotografia è stata scattata.

Registra il modo in cui le attività ricevono fondi, con passività, attraverso prestiti bancari o con capitale, attraverso i profitti trattenuti.

Le attività sono elencate nel bilancio in ordine di liquidità. D'altra parte, le passività sono elencate nell'ordine in cui saranno pagate.

Risorse

- Il contante e i suoi equivalenti sono attivi liquidi.

- I crediti sono la quantità di denaro che i clienti devono alla Società per la vendita di un prodotto o servizio.

- Inventari.

Passivi

- Debiti, inclusi debito a lungo termine.

- Affitto, tasse e profitti.

- Stipendi da pagare.

- Dividendi pagabili.

Eredità

È l'attività totale di un'organizzazione meno la sua responsabilità totale. Corrisponde alla quantità di denaro che gli azionisti riceverebbero se tutte le attività fossero risolte e tutto il debito dell'organizzazione verrebbe pagato.

- Dichiarazione di reddito

Fornisce una panoramica delle spese, del reddito e dei profitti di una società per un periodo di tempo specifico.

L'obiettivo principale è trasmettere dettagli sulla redditività delle attività commerciali. Puoi anche dimostrare se le vendite o le entrate sono in aumento rispetto ad altri periodi.

Può servirti: documenti pagabiliTipi di reddito

Il reddito operativo è fondamentalmente per la vendita di prodotti o servizi. Sono generati dalle attività commerciali essenziali di un'organizzazione.

Il reddito non operazionale è quello che vengono ricevuti attraverso compiti che non appartengono alla funzione principale della società. Alcuni esempi sono:

- Reddito per l'affitto di una proprietà.

- Interessi guadagnati dal denaro depositato in banca.

- Reddito da associazioni strategiche, come il pagamento delle royalty.

Tipi di spese

Le spese primarie sono impegnate durante il processo di ottenimento delle entrate dalla principale attività commerciale.

Contengono il costo della merce venduta, spese generali e amministrative. Ad esempio, commissioni di vendita, stipendi dei dipendenti e servizi pubblici come trasporti ed elettricità.

Tra le spese secondarie ci sono le perdite dovute al regolamento dei macchinari o agli interessi erogati dai prestiti.

- Rendiconto di cassa

Valuta in che misura un'organizzazione genera denaro per finanziare le spese operative, pagare i propri obblighi di debito e investimenti finanziari.

Consente agli investitori di capire come le operazioni di un'azienda lavorano, da dove provengono i loro soldi e come vengono spesi i soldi. Fornisce inoltre informazioni sul fatto che un'azienda abbia una solida base finanziaria.

Attività operative

Contiene tutti gli usi di origine e contanti per gestire l'azienda e vendere prodotti o servizi.

La liquidità in contanti proviene dalle diverse transazioni effettuate nell'inventario, ad addebiti ai clienti e alle vendite in contanti.

Includono anche salari, pagamenti fiscali e interessi, noleggi e ricevute per i pagamenti ai fornitori.

Attività di investimento

Queste sono tutte fonti e denaro che utilizzano corrispondenti agli investimenti di un'azienda nel futuro a lungo termine.

Ad esempio, i prestiti ricevuti dalle banche o concessi ai fornitori, la vendita o l'acquisto di un'attività o qualsiasi pagamento relativo a un'acquisizione o di una fusione.

Attività finanziarie

Sono le fonti di contanti o investitori, nonché l'uso del denaro pagato agli azionisti.

Ad esempio, emissione di debito e capitale, prestiti bancari, azioni, pagamento di dividendi e rimborsi del debito.

Come vengono calcolati i bilanci?

Bilancio

Il bilancio è strutturato in modo tale che le attività totali di una società siano pari alla somma delle passività più il patrimonio.

Le attività possono essere finanziate da fonti interne (capitale sociale e profitti) o credito esterno (prestiti bancari, creditori commerciali, ecc.).

Poiché le attività totali di una società devono essere pari all'importo del capitale investito dai proprietari e da qualsiasi prestito, l'attività totale deve essere uguale alla somma del capitale e delle passività. I totali dell'equilibrio sono identificati in questo modo:

Può servirti: economia classica- Le attività totali sono collocate in bilancio per il periodo.

- Tutte le passività sono totalizzate, che deve essere un elenco separato nel saldo generale.

- Le attività nette totali vengono posizionate e questo numero viene aggiunto alle passività totali.

- Le attività totali devono essere uguali alle passività totali più attività totali.

Questo porta alla formula contabile del bilancio: attività = (passività + patrimonio del proprietario).

Dichiarazione di reddito

È principalmente dedicato alle spese e al reddito di un'organizzazione per un periodo di tempo definito. Dopo che le spese di reddito sono state sottratte, lo stato genererà l'importo degli utili di un'organizzazione, chiamato reddito netto.

Le informazioni finanziarie del periodo precedente sono presentate insieme ai risultati finanziari del periodo corrente al fine di facilitare il confronto delle prestazioni per un periodo.

Ad esempio, se un'organizzazione sta preparando lo stato dei risultati per il semestre che termina il 31 dicembre 2018, le cifre comparative del periodo precedente dovrebbero essere correlate ai sei mesi che si terminano il 31 dicembre 2017. Lo stato totale dei risultati è identificato come segue:

- Totale di tutti i redditi o le vendite per il periodo.

- Totale di tutte le spese e i costi delle imprese.

- Le spese di reddito totali sono sottratte al fine di ottenere un guadagno netto o periodo.

La formula contabile generale del conto economico è: reddito netto = reddito totale - spese totali.

Rendiconto di cassa

Non esiste una formula in quanto tale per calcolare uno stato di flusso di cassa, ma contiene tre sezioni che segnalano il flusso di cassa per le varie attività in cui una società ha utilizzato la propria liquidità.

Esempi

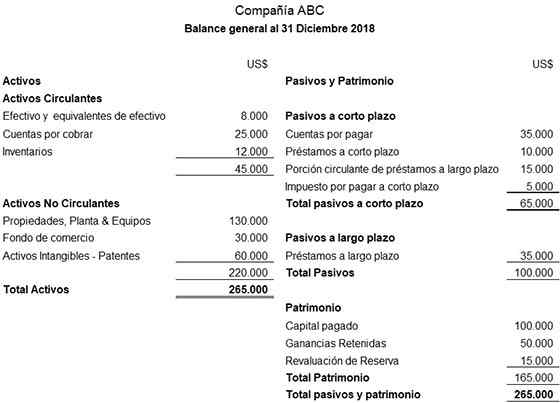

Quello che segue è un esempio illustrativo di un equilibrio generale preparato per la società ABC:

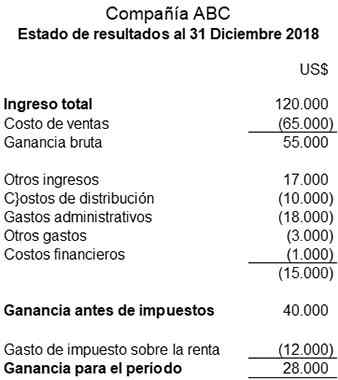

Un esempio illustrativo di una dichiarazione di risultati preparati per la società ABC è il seguente:

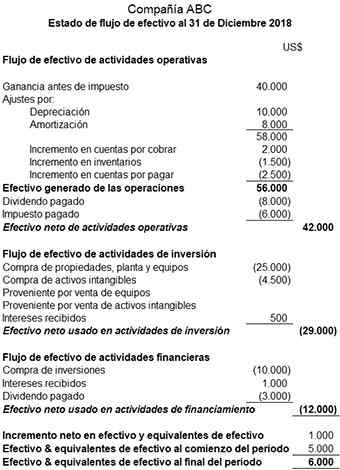

Quello che segue è un esempio illustrativo di uno stato di flusso di cassa preparato per la società ABC:

Riferimenti

- Chris Murphy (2019). Bilancio d'esercizio. Inventopedia. Preso da: Investopedia.com.

- Wikipedia, The Free Encyclopedia (2019). Rendiconto finanziario. Preso da: in.Wikipedia.org.

- Contabilità Simplified (2019). Cosa sono i rendiconti finanziari? Tratto da: con la contabilità.com.

- Il mio corso di contabilità (2019). Cosa sono i rendiconti finanziari? Tratto da: MyCountingCourse.com.

- Steven Bragg (2018). Bilancio d'esercizio. Strumenti di contabilità. Tratto da: Accountingools.com.

- Inc (2019). Bilancio d'esercizio. Tratto da: Inc.com.

- « Medicina in background e metodi del Medioevo

- Caratteristiche della topologia in mesh, vantaggi, svantaggi »