Ammortamento accumulato

- 1446

- 408

- Dott. Rodolfo Gatti

L'ammortamento accumulato minimizza il valore di un'attività a cui è associato Ciò che viene accumulato deprezzamento?

IL ammortamento accumulato È l'importo totale della spesa di ammortamento assegnata a un'attività specifica da quando ha iniziato a essere utilizzato. È un conto patrimoniale, ma negativo, che ammortizza il saldo del conto patrimoniale con cui è associato. Questo sarebbe un account chiamato come controattivo.

È associato a risorse costruite, come edifici, macchinari, attrezzature per ufficio, mobili, accessori, veicoli, ecc.

Il costo originale dell'attività è noto come costo lordo, mentre il costo originale dell'attività ad eccezione dell'importo dell'ammortamento accumulato è noto come costo netto o valore contabile.

Pertanto, il valore contabile di un'attività, in bilancio, è la differenza tra il prezzo di acquisto e l'ammortamento accumulato.

L'ammortamento accumulato è l'ammortamento totale di un'attività di fissa.

L'importo dell'ammortamento accumulato di un'attività aumenterà nel tempo, nella misura in cui l'ammortamento continua a caricare contro l'attività.

Ammortamento accumulato nella contabilità

Account controattivo

Il conto di ammortamento accumulato è un conto patrimoniale con un saldo del credito, noto anche come conto controattivo.

Ciò significa che appare in bilancio come una riduzione della quantità lorda delle immobilizzazioni riportate. È accreditato quando la spesa di ammortamento viene registrata in ciascun periodo contabile.

Gestione contabilità

Quando viene registrata una spesa di ammortamento per un'organizzazione, lo stesso importo viene accreditato anche al conto di ammortamento accumulato, che consente alla società di mostrare sia il costo dell'attività che l'ammortamento totale dell'attività. Questo mostra anche in saldo il valore contabile netto dell'asset.

L'ammontare dell'ammortamento accumulato viene utilizzato per determinare il valore contabile di un'asset. Ad esempio, un camion di cast al costo di $ 50.000 e con un deprezzamento accumulato di $ 31.000 avrà un valore contabile di $ 19.000.

Gli analisti finanziari creeranno un programma di ammortamento quando eseguono modelli finanziari, al fine di monitorare l'ammortamento totale per tutta la vita di un'attività.

Può servirti: tipi di leadershipA differenza di un normale conto patrimoniale, un credito per un account controattivo aumenta il suo valore. D'altra parte, un debito diminuisce il suo valore.

Processo finale

Una società acquista e mantiene un'attività in bilancio fino a quando il suo valore contabile non coincide con il suo valore di recupero.

L'ammortamento accumulato di ciascuna impugnatura non può superare il costo dell'attività. Se una risorsa rimane in uso dopo che il suo costo è stato completo.

Quando l'attività viene finalmente ritirata, l'importo viene invertito nel conto di ammortamento accumulato relativo a tale attività. Viene anche fatto con il costo originale dell'attività, eliminando così qualsiasi record dell'attività di saldo dell'azienda.

Se questo calo non fosse definitivo, un'azienda accumulerebbe gradualmente una grande quantità di costi lordi e accumulato deprezzazioni delle impossibili immobilizzazioni nel suo saldo generale.

Valore di mercato delle attività

È importante notare che il valore contabile di un'attività non indica il valore di mercato dell'asset. Questo perché l'ammortamento è semplicemente una tecnica di assegnazione.

Quando l'ammortamento accumulato di una società è elevato, il suo valore contabile netto potrebbe essere inferiore al valore di mercato reale della società, il che significa che la società potrebbe essere sopravvalutata.

Allo stesso modo, se l'ammortamento accumulato della società è basso, il suo valore contabile netto potrebbe essere al di sopra del valore di mercato reale e la società potrebbe essere sottovalutata.

La disparità evidenzia un aspetto molto importante dell'ammortamento accumulato: non riflette le vere perdite nel valore di mercato di un'attività (o di una società).

Come viene calcolato l'ammortamento accumulato?

Nel tempo, le attività di un'azienda perdono valore, è ciò che è noto come deprezzamento. Poiché il valore di queste attività diminuisce nel tempo, l'importo ammortizzato viene registrato come spesa nel saldo generale.

La determinazione dell'ammortamento mensile accumulato di un'attività dipende dalla vita utile dell'attività. Dipende anche dal metodo contabile da utilizzare.

Può servirti: quali sono il reddito attuale? (Con esempi)Metodo lineare

Con il metodo della linea retta, viene scelto un importo uguale per ogni anno durante la sua vita utile. Questi sono i passaggi per calcolare l'ammortamento lineare mensile:

Innanzitutto, il valore di recupero dell'attività del suo costo viene sottratto, per determinare l'importo che può essere ammortizzato:

Deprezzamento totale = costo patrimoniale - valore di recupero.

Successivamente, questo importo ottenuto dal numero di anni della vita utile dell'attività è diviso:

Ammortamento annuale = ammortamento totale / vita utile delle attività.

Infine, dividendo questo importo per 12, verrà ottenuto l'ammortamento mensile dell'attività:

Ammortamento mensile = ammortamento annuale / 12.

Calcolo dell'ammortamento accumulato

Il calcolo dell'ammortamento accumulato è una semplice questione di esecuzione del calcolo dell'ammortamento per un'asset dalla sua data di acquisizione alla data di fornitura.

Tuttavia, è utile effettuare una verifica casuale del calcolo degli importi dell'ammortamento che sono stati registrati nel libro principale durante la vita dell'attività, per garantire che lo stesso calcolo sia stato utilizzato per registrare la transazione dell'ammortamento sottostante.

Custodia contabile

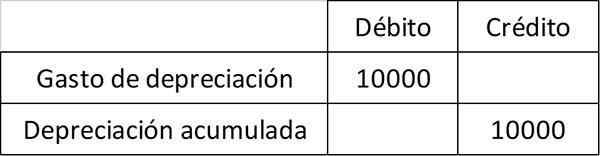

Ad esempio, ABC International acquista una macchina per $ 100.000, che registra nel conto delle attività fisse dei macchinari.

ABC calcola che la macchina ha una vita utile di 10 anni e non avrà valore di recupero. Per questo motivo, caricherà $ 10.000 in spese di ammortamento all'anno per 10 anni. La voce annuale, che mostra il pagamento al conto di ammortamento accumulato, è:

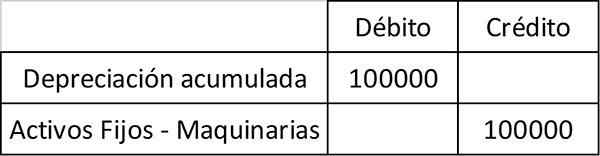

Dopo 10 anni, ABC preleva la macchina e registra la seguente voce per eliminare sia l'attività che il suo deprezzamento associato accumulato dei suoi registri contabili:

L'ammortamento accumulato è un componente chiave del bilancio e del valore contabile netto. Il valore contabile netto è il valore con cui una società porta un'attività nel suo saldo generale. È uguale al costo dell'attività meno accumulata.

Esempi di deprezzamento accumulato

La spesa di deprezzamento diretta viene calcolata dividendo la differenza tra il costo dell'attività e il suo valore di recupero, tra la vita utile dell'asset.

Esempio 1

In questo esempio, il costo dell'attività è il prezzo di acquisto. Il valore di recupero è il valore dell'asset alla fine della sua vita utile, chiamata anche valore dei rifiuti. La vita utile è il numero di anni in cui l'attività dovrebbe fornire valore.

Può servirti: le 8 funzioni di un contabile pubblico più pertinenteLa società acquista un equipaggiamento con una vita utile di 10 anni, per $ 110.000. L'apparecchiatura ha un valore di recupero di $ 10.000 alla fine della tua vita utile.

Il team fornirà valore all'azienda per i prossimi 10 anni. In questo senso, gli analisti devono spendere il costo della squadra nei prossimi 10 anni.

L'ammortamento diretto è calcolato come $ 110.000 meno $ 10.000, diviso per 10 anni o $ 10.000 all'anno. Ciò significa che la società si deprezzerà $ 10.000 per i prossimi 10 anni, fino a quando il valore contabile dell'asset è di $ 10.000.

Ogni anno, il conto rispetto all'attività, chiamato ammortamento accumulato, aumenta di $ 10.000. Ad esempio, alla fine di cinque anni, le spese annuali di ammortamento rimarranno $ 10.000, ma l'ammortamento accumulato sarà aumentato a $ 50.000.

Conclusione

L'ammortamento accumulato è un conto cumulativo. È accreditato ogni anno, poiché il valore dell'asset viene ammortizzato. Rimane nei libri contabili fino a quando la risorsa non viene venduta.

È importante tener conto che l'ammortamento accumulato non può essere maggiore del costo dell'attività. Questo anche se l'asset è ancora utilizzato dopo la sua vita utile contabile.

Esempio 2

Supponiamo che la società XYZ abbia acquistato una macchina per $ 100.000 tre anni fa. La macchina si deprezza per $ 10.000 all'anno. Pertanto, l'ammortamento accumulato registrato per la macchina è:

Ammortamento accumulato = $ 10.000 (deprezzamento dell'anno 1) + $ 10.000 (deprezzamento dell'anno 2) + $ 10.000 (deprezzamento dell'anno 3) = $ 30.000.

La società XYZ registrerà quindi il valore contabile netto in questo modo:

Valore netto nei libri = $ 100.000 prezzo di acquisto - $ 30.000 deprezzamento accumulato = $ 70.000.

Riferimenti

- Investopedia (2018). Ammortamento accumulato. Preso da: Investopedia.com.

- Harold Averkamp (2018). Ciò che viene accumulato deprezzamento? Allenatore contabile. Tratto da: AccountingCoach.com.

- Investing Risposte (2018). Ammortamento accumulato. Tratto da: investimenti.com.

- CFI (2018). Ciò che viene accumulato deprezzamento? Tratto da: CorporatefinanceInstitute.com.