Conti non collettibili

- 2260

- 309

- Brigitta Ferrari

I conti non collettibili sono quelli che una società non può addebitare, ad esempio, vendite di credito che il cliente non paga Quali sono i conti non collettibili?

IL conti non collettibili Sono i pagamenti che una società non riceve, corrispondenti alle vendite di credito, prestiti o altri debiti che un acquirente smette di pagare. Sfortunatamente, non tutti i clienti che effettuano acquisti a credito pagheranno alle aziende i soldi che devono.

Un conto può diventare non collettivo per molte ragioni, come il fallimento del debitore, l'incapacità di trovare il debitore, una frode del debitore o la mancanza di una documentazione adeguata per dimostrare che esiste un debito.

Quando è determinato che un crediti per conto non è collegato, non ci si può aspettare alcun vantaggio economico futuro dello stesso. Non si qualifica più per essere un bene e, pertanto, è necessario annullare l'iscrizione agli account.

I conti incorati sono una perdita di attività e una diminuzione del reddito, che è registrata come spesa, nota come "spesa conti incoporti".

Vendi a credito

Si ritiene che un certo importo di conti non collettibili faccia parte di una normale operazione commerciale.

Ciò non dovrebbe scoraggiare le aziende a vendere i propri prodotti a credito, perché se le aziende smettono di venderli a causa della paura di avere conti non collettibili, anche i buoni clienti saranno respinti e molte opportunità di vendita andranno persi.

Pertanto, le aziende adottano solide politiche di credito per massimizzare il beneficio delle vendite di credito.

Caratteristiche di conti incrontati

I conti non collettibili sono il risultato di uno di questi due metodi:

Metodo di cancellazione diretta

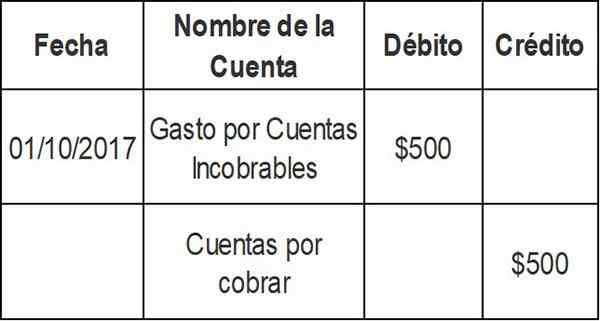

Quando si verifica che la fattura di un cliente specifico non verrà pagata, l'importo della fattura viene caricato direttamente alla spesa di conti inco -adeguati. Pertanto, un account specifico viene eliminato dai registri contabili quando viene finalmente stabilito che è non collettibile. L'ingresso per il metodo di cancellazione diretta è il seguente:

Questa voce riduce il saldo dei crediti dall'articolo che non può essere addebitato. Il debito va per un conto spese: spesa per conti non collettibili.

Un principio contabile importante è la nozione di congruenza. Cioè, i costi relativi alla generazione di reddito devono essere segnalati durante lo stesso periodo di contabilità del reddito.

Poiché la società può provare a raccogliere i soldi dovuti per diversi mesi, il metodo di cancellazione diretta viola il principio di congruenza e pertanto non dovrebbe essere utilizzato per valutare i crediti nel bilancio del bilancio.

Può servirti: libri di amministrazione aziendaleMetodo di fornitura

Quando le transazioni di vendita sono registrate, esiste anche un importo relativo alla spesa di conti non collettibili, poiché in teoria l'importo approssimativo di conti insopperabili può essere determinato in base ai risultati storici.

Questo è registrato come addebito nel conto di conti non colabili e un credito sul conto dubbia.

L'eliminazione effettiva di conti non pagati viene effettuata in seguito, riducendo l'importo nel conto di fornitura. Questa non è una riduzione delle vendite.

Il calcolo della spesa di conti non collettibili ai sensi del metodo di fornitura può essere calcolato in diversi modi.

Fondo svalutazione crediti

Metodo percentuale di vendita del credito

Questo metodo calcola automaticamente come spesa una percentuale di vendite di credito, in base ai dati storici.

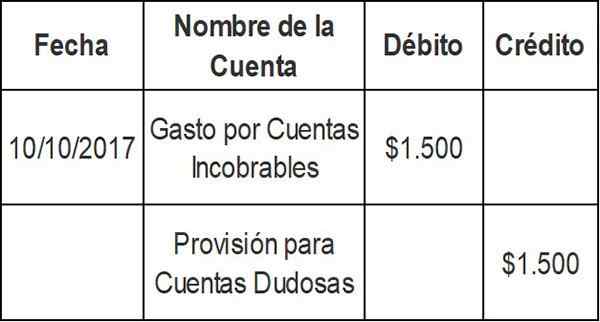

Supponiamo che un'azienda prepara i bilanci settimanali. La tua ultima esperienza indica che lo 0,3% delle vendite di credito non verrà mai addebitato.

Utilizzando il metodo della percentuale delle vendite di credito, la società carica automaticamente lo 0,3% delle vendite di credito di ogni settimana nelle spese di conti non collettibili e lo accredita nella disposizione per conti dubbi.

Supponiamo che nella settimana in corso questa società venda $ 500 a credito.000. Viene calcolata la spesa per il debito sacrificabile di $ 1.500 (0,003 x $ 500.000) e viene registrata la seguente voce di giornale:

Il metodo della percentuale di credito si concentra sul conto economico e sul principio di congruenza. Entrate di vendita di $ 500.000 vengono immediatamente combinati con $ 1.500 spese per conti non collettibili.

Se si tratta di una nuova società, potresti calcolare le tue spese per account non collettibili utilizzando un settore medio, fino a quando non puoi sviluppare la tua esperienza di esperienza.

Metodo di scadenza

Classifica i crediti in diversi gruppi di scadenza. Secondo questo metodo, più lungo il periodo per il quale rimane in attesa di un credito, i minori saranno le possibilità della sua raccolta.

La stima della disposizione per i conti dubbi è effettuata attraverso una percentuale dei crediti considerati non collettibili in ciascun gruppo di scadenza.

Questa percentuale è generalmente diversa per ciascun gruppo di scadenza ed è calcolata in base all'esperienza passata e alle attuali condizioni economiche delle aree in cui la società esegue le sue operazioni.

La percentuale non collettibile stimata per ciascun gruppo di scadenza si applica all'importo totale dei crediti in quel gruppo per ottenere un importo incorato dal gruppo.

Può servirti: prova del lavoroGli importi non collettibili stimati per tutti i gruppi di scadenza sono calcolati separati.

Questo importo totale stimato rappresenta il saldo richiesto nella disposizione per i conti di raccolta dubbiosi alla fine del periodo.

Conti incollabili nel saldo generale

I crediti sono noti come conti di controllo. Ciò significa che il totale di tutti i singoli conti che si trovano nel libro ausiliario deve essere uguale al saldo totale nei crediti.

I conti non collettibili sono utilizzati nella valutazione dei crediti, che appare nel saldo di una società.

Quando un cliente acquista a credito dal fornitore, tale importo viene posizionato dal fornitore nei crediti. I termini di pagamento variano, ma la maggior parte delle aziende paga entro 30-90 giorni.

Se un cliente non ha pagato dopo tre mesi, l'importo viene assegnato nei crediti "sconfitti". Se trascorri più tempo, il fornitore potrebbe classificarlo come un account "dubbio".

A questo punto, la società può scegliere di svolgere una posizione nel conto economico, sotto forma di conti indicibili.

Il conto di spesa dei conti non collettibili appare come un elemento dello stato dei risultati, nella sezione Spese operative di tale conto finanziario.

Cancellazione di un account non collettibile

L'ingresso per annullare un conto non collettibile influisce solo sui conti del saldo: un addebito nella disposizione per conti dubbi e un credito nei crediti.

Nessuna spesa o perdite è registrata nel conto economico. Questo perché questa cancellazione è "coperta" negli input di aggiustamento precedenti per la spesa stimata di debiti non collettibili.

Fornitura

Per compensare il problema del metodo di cancellazione diretta, i contatori hanno sviluppato diversi metodi di allocazione per provvedere ai conti insopperabili.

Il metodo di fornitura utilizza un calcolo dei conti non collettibili, noto anche come spesa per conti incorati. Questo metodo non prevede quali singoli account verranno annullati.

Per questo motivo, l'adeguamento ai crediti viene effettuato utilizzando una disposizione come contro-conto di attività per conti dubbiosi. Questo contro-account è noto come: "Produzione per conti non collettibili".

Ciò consente alle aziende di mostrare i crediti in bilancio, come "Valore realizzabile netto".

Un metodo di fornitura dovrebbe essere sempre utilizzato, tranne nei casi in cui i conti non collettibili non sono importanti. È anche escluso per scopi fiscali, quando le norme fiscali stabiliscono che dovrebbe essere utilizzato un metodo di cancellazione diretto.

Può servirti: teoria dell'equità del lavoroI metodi di fornitura genereranno la registrazione di una spesa stimata di conti non collettibili nello stesso periodo delle vendite di credito correlate. Ciò si traduce in una valutazione più equa del saldo per i crediti in sospeso.

Esempi

Disposizione di vendita del credito

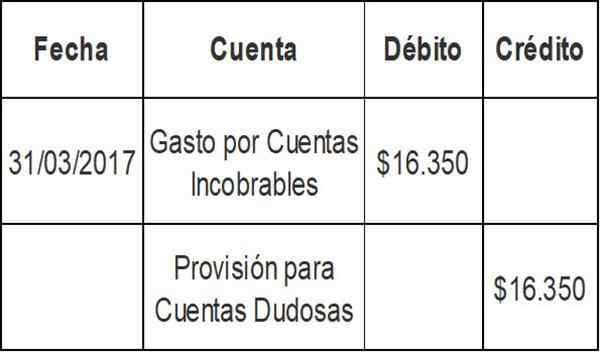

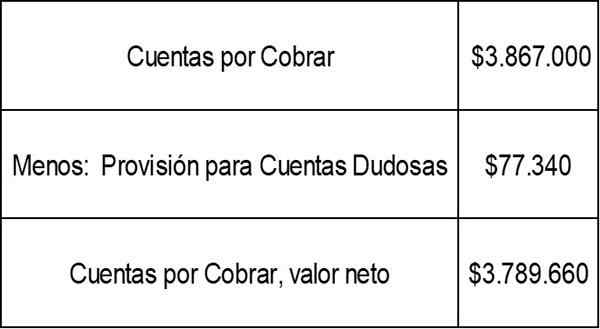

Il saldo finale dei crediti del primo trimestre della società A è stato di $ 3.867.000. Utilizzando il metodo percentuale di vendita, la società ha stabilito che le spese per i conti insopperabili nel trimestre corrente sarebbero $ 16.350 (2% delle vendite di credito).

Il saldo corrente nella disposizione per i conti di raccolta dubbiosi è di $ 60.990. La voce del giornale per le spese di conti incopperabili sarebbe:

Il saldo della disposizione per conti dubbi sarebbe ora: $ 60.990 + $ 16.350 = $ 77.340.

Il valore netto realizzabile dei crediti, come mostrato nel saldo della società A, sarebbe:

Metodo di scadenza

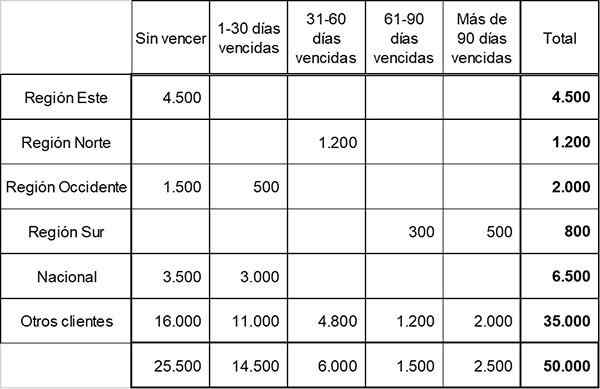

La società veloce ha segmentato i suoi crediti contabili in cinque gruppi di scadenza durante la preparazione del seguente programma di scadenza:

Sulla base dell'esperienza passata e delle attuali condizioni economiche, la società ha determinato la percentuale di perdite di credito accreditate in ciascun gruppo di scadenza come segue:

- Senza vincere: 1%

- 1-30 giorni scaduti: 3%

- 31-60 giorni scaduti: 10%

- 61-90 giorni scaduti: 20%

- Più di 90 giorni scaduti: 50%

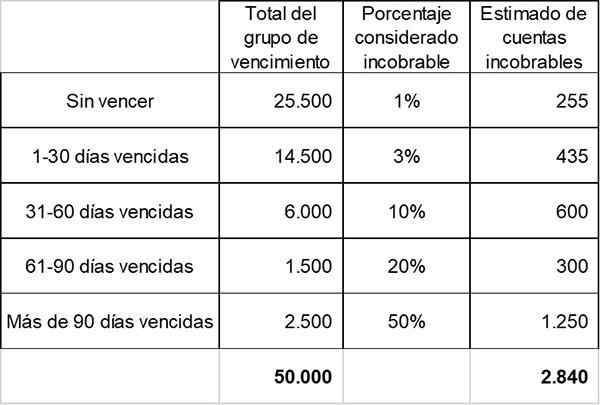

Alla fine del 2017, la fornitura di conti dubbi mostra un saldo nel saldo di $ 2.000.

Viene calcolato l'importo totale stimato di conti non collettibili. Questo è il saldo richiesto nella fornitura di conti dubbi, in base alle informazioni di riferimento.

Secondo i calcoli precedenti, l'importo totale stimato in sgabello alla fine dell'anno è di $ 2.840. Ciò rappresenta il saldo richiesto nella fornitura di conti dubbi alla fine del periodo.

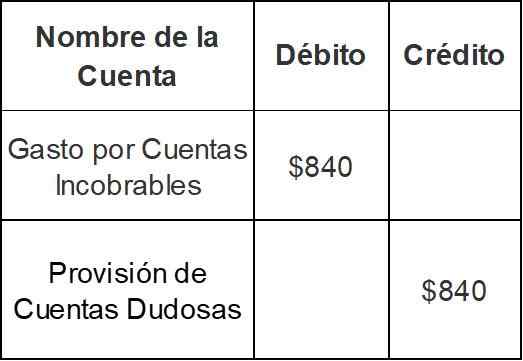

Poiché la società ha già un saldo accreditato di $ 2.000 Nella fornitura di conti dubbi, la fine della fine dell'anno sarà fatta per l'importo di soli $ 840 ($ 2.840 - $ 2.000):

Con questa voce, il saldo nella fornitura di conti dubbi aumenterà da $ 2.000 a $ 2.840.

Riferimenti

- Inventopedia. Accouls non raccolta. Tratto dall'Inventopedia.com.

- Money-Zine. Conti non collettibili conservabili. Tratto da Money-Zine.com.

- Harold Averkamp. Conti rilevanti e spese di cattiva debiti. Tratto da AccountingCoach.com.

- principi di contabilità. Accoppiamento per indebitabile. Tratto dai principifatti.com.