Caratteristiche dei costi storici, vantaggi, svantaggi, esempi

- 1975

- 218

- Lidia Valentini

IL Costi storici Sono i costi originali di una transazione, come inizialmente registrati nei libri contabili di un'azienda. Costituiscono una delle basi utilizzate come mezzo per stipulare gli importi in base alle quali vengono contati gli elementi del saldo generale e dello stato dei risultati.

È anche noto come contabilità convenzionale, poiché la base di costi storici è la più utilizzata nella contabilità. Tuttavia, può essere combinato con altre basi, come il valore della realizzazione netta e il costo più basso, con il quale viene generalmente effettuata la contabilità degli inventari.

Inoltre, le aziende preferiscono portare le passività dei pagamenti al loro valore attuale e i valori negoziabili sono generalmente registrati al valore di mercato.

Il costo storico richiede che i registri contabili siano mantenuti ai prezzi originali delle transazioni e che tali importi siano mantenuti durante il processo contabile, al fine di servire come base per gli importi nel bilancio.

[TOC]

Caratteristiche dei costi storici

I costi storici hanno diverse caratteristiche:

- Principio di realizzazione

I costi storici si basano su questo principio, che ha come requisito per riconoscere il reddito solo quando hanno effettivamente fatto. Questo principio ha un impatto importante che colpisce sia l'equilibrio che lo stato di profitti e perdite.

Il principio ha bisogno che nello stato degli utili e delle perdite includa solo il reddito fatto. In bilancio, questo principio richiede che le immobilizzazioni al potere di una società commerciale siano stabilite al costo storico fino a quando l'attività non vende, indipendentemente da qualsiasi cambiamento nell'importo dello stesso.

Eccezioni

Quando un contabile sta fissando il bilancio, la maggior parte delle attività sono espresse con il costo storico. Tuttavia, alcune risorse molto liquide sono subordinate ad eccezione di questo concetto.

Può servirti: Armand FeigenbaumAd esempio, gli investimenti in debito o strumenti di capitale di altre società, che dovrebbero convertirsi in un prossimo futuro, sono mostrati all'attuale valore di mercato.

Allo stesso modo, i crediti sono presentati al loro valore di realizzazione netta, essendo l'importo approssimativo di liquidità che la società prevede di ricevere dai crediti al momento della raccolta.

Il motivo alla base di queste eccezioni del concetto di costo storico è garantire informazioni affidabili per essere in grado di fornire il flusso di cassa dell'entità e aiutare nel processo decisionale del bilancio del bilancio.

- Unità monetaria stabile

Questa ipotesi si basa sul fatto che non vi è alcuna inflazione o che il tasso di inflazione può essere ignorato. L'unità monetaria non è stabile durante i periodi di inflazione, a causa del cambiamento nel potere di acquisto generale della valuta. Ciò creerà seri problemi per misurare e comunicare i risultati di un'azienda.

Vantaggi e svantaggi del sistema di costo storico

- Vantaggi

Riduce i criteri personali

La possibilità che i conti possano essere viziati dai criteri personali di coloro che li preparano è ridotta al minimo per ridurre al minimo. Se basato su transazioni reali, fornisce dati meno discutibili rispetto a quelli trovati nei sistemi contabili alternativi.

Semplicità e certezza

Le aziende sanno cosa hanno pagato per le risorse quando le hanno acquistate. È un metodo molto obiettivo, perché le stime soggettive non sono incluse.

I dati contabili sono considerati distorti, più affidabili per gli investitori e altri utenti. I rendiconti finanziari possono essere facilmente verificati con il supporto di determinati documenti. Per questo motivo, i contabili preferiscono di più questa contabilità tradizionale

Può servirti: fatti economiciLegalmente riconosciuto

È l'unico sistema contabile legalmente riconosciuto che è accettato come base per le tasse, la dichiarazione di dividendi, la definizione di capitale legale, ecc.

Preferenza dell'utente

Gli utenti interni ed esterni hanno preferenza per questo sistema di costo e il bilancio preparato grazie ad essi.

- Svantaggi

Ignora le variazioni del valore di valuta

I valori del libro possono essere basati sui costi obsoleti, non essere in grado di affrontare gli effetti della modifica dei prezzi sulle attività fisse.

Nell'inflazione, l'unità monetaria utilizzata non ha un valore costante, riducendo il suo valore all'aumentare dei prezzi. I costi storici ignorano queste diminuzioni del valore della valuta, aggiungendo transazioni registrate in date diverse, con una valuta a valore variabile.

Pertanto, ci sarà una miscela di valori per misurare i diversi account, a seconda della data in cui è stato registrato ciascun elemento.

Non è possibile confrontare il reddito corrente con i costi attuali

Il reddito è misurato con la valuta corrente attuale, mentre i costi di produzione sono una miscela di costi attuali e storici.

Alcuni costi sono misurati con vecchi valori di valuta, come l'ammortamento. Altri hanno valori più recenti, come gli inventari. Infine, altri riflettono il valore attuale, come stipendi, spese di vendita e operazioni attuali.

Esempi di costi storici

Sostituzione dell'inventario

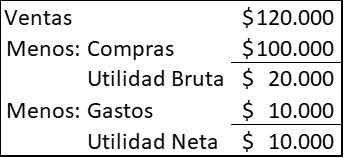

Un'azienda acquista 20.000 articoli ogni anno, vendendoli tutti ogni anno. Nel 2020 il prezzo era di $ 5 ogni articolo, ma il fornitore annuncia che entro il 2021 il prezzo aumenterà a $ 6. Per il 2020, gli articoli sono stati venduti a $ 6 ciascuno e la società aveva altre spese di $ 10.000

In base ai costi storici, i conti del conto economico appaiono come segue:

Può servirti: diagramma del tour: a cosa serve, come è fatto, esempi

Quando la società decide di acquistare un nuovo inventario per sostituire la vendita, avrai bisogno di $ 120.000 ($ 6 × 20.000), ma le sue risorse in contanti sono solo $ 110.000, che era la vendita fatta ($ 120.000) meno spese ($ 10.000).

Nonostante abbia ottenuto i profitti, non sarai in grado di mantenere la tua capacità operativa senza prendere in prestito o raccogliere più capitale. Maggiore è il ritardo tra l'acquisizione di merci e la sua vendita, più grave sarà la situazione.

Sostituzione delle immobilizzazioni

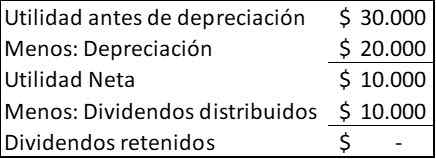

Una società acquista una macchina per $ 100.000, in attesa di cinque anni, nessun valore di rifiuti. Tutto il suo guadagno lo distribuisce agli azionisti. Il tuo guadagno è previsto mentre l'ammortamento durerà $ 30.000 ogni anno. I conti del conto economico per ogni anno saranno:

Il denaro generato ogni anno dall'azienda è di $ 30.000, rappresentato dall'utilità prima dell'ammortamento. L'ammortamento è solo un addebito contabile, per distribuire il costo dell'uso della macchina durante la sua vita utile.

Dopo cinque anni, la società avrà generato $ 150.000 beneficio e avrà distribuito in dividendi $ 50.000, lasciando un saldo di $ 100.000, poter essere distribuito come dividendo o reinvestito in una nuova squadra.

Tuttavia, se durante quei cinque anni ci sono stati aumenti significativi dei prezzi, la società scoprirà che non ha abbastanza fondi per sostituire il team, che ha già raggiunto la fine della sua vita economica.

Riferimenti

- Rapporti pronti (2020). Costo storico. Tratto da: readyratios.com.

- Manukriti Nandwa (2020). Contabilità dei costi storici (HCA): significato, benefici e limitazioni. Note contabili. Tratto da: AccountingNotes.netto.

- Contabilità per la gestione (2020). Concetto di costo storico. Tratto da: AccountingFormagement.org.

- Financial Accounting (2016). Caratteristiche del costo storico. Tratto da: contabilità-123.Blogspot.com.

- Margaret James (2020). Costo storico. Inventopedia. Preso da: Investopedia.com.

- « Caratteristiche voltmetro, funzionamento, a cosa serve, tipi

- Alilo Alilic Unit, Carbocation, Radical, Esempi »