Costi diretti

- 4459

- 215

- Lidia Valentini

Spieghiamo ciò che è il costo diretto, le sue caratteristiche, i vantaggi, gli svantaggi ed esempi

Cosa costano il costo diretto?

Lui Costi diretti È una forma di analisi dei costi che utilizza solo i costi variabili per prendere decisioni. Non considera i costi fissi, poiché si presume che siano associati al momento in cui hanno sostenuto. Questo metodo è uno strumento pratico in cui il calcolo dei costi viene utilizzato per decidere la produzione e la pianificazione delle vendite.

La logica nel considerare i costi di produzione fissi come spese è che la società comporterebbe tali costi, se l'impianto era in produzione o inattiva. Pertanto, questi costi fissi non sono specificamente correlati alla produzione di prodotti.

Il concetto di costi diretti è estremamente utile per prendere decisioni a breve termine, ma può portare a risultati dannosi se utilizzati per il processo decisionale a lungo termine, poiché non include tutti i costi che devono essere applicati in una decisione più a termine.

Il costo diretto (di materiali e manodopera) consiste nell'offrire rapidamente una panoramica per poter eseguire un calcolo dei costi o un indicatore di costo.

Caratteristiche del costo diretto

- I costi diretti separano le spese di produzione generali in fisso e variabile. I costi variabili - costi che aumentano con il volume di produzione - sono trattati come costi del prodotto; e i costi fissi - i costi che non cambiano con il volume di produzione - sono considerati le spese del periodo.

- Spese fisse, come affitto, ammortamento, stipendio, ecc., Sebbene non ci sia produzione. Pertanto, non sono considerati costi del prodotto e sono trattati come spese del periodo. Non sono trasferibili al periodo successivo, poiché non sono inclusi negli inventari.

Può servirti: marketing di servizio- Non mostra differenze nel costo di produzione per unità se ci sono fluttuazioni nella produzione.

- Puoi fornire informazioni più precise per coloro che prendono decisioni, poiché i costi sono meglio collegati ai livelli di produzione.

- Usa il margine di contributo come segue:

Vendite - Spese variabili = margine di contribuzione - Spese fisse = utile netto, in base al numero di unità vendute.

Vantaggi e svantaggi

Vantaggi

- È molto utile per la gestione di un'organizzazione quando devono essere prese decisioni in relazione al controllo dei costi.

- È molto utile come strumento di analisi. Non contiene l'allocazione delle spese generali, che non è solo irrilevante per molte decisioni a breve termine, ma può essere difficile da spiegare a qualcuno che non conosce la contabilità.

- Il costo diretto è molto utile per il controllo dei costi variabili, poiché è possibile creare un rapporto di analisi di varianza che confronta il costo variabile reale con il costo variabile per unità stimata. I costi fissi non sono inclusi in questa analisi, poiché sono associati al periodo in cui sono sostenuti, perché non sono costi diretti.

- L'assegnazione delle spese generali può richiedere il completamento di molto tempo, quindi è comune evitare l'assegnazione delle spese generali quando sono necessarie rapporti esterni.

- È utile delineare la modifica degli utili man mano che il volume delle vendite cambia. È relativamente semplice creare una tabella dei costi diretti che indica quali livelli di produzione verranno generati costi diretti aggiuntivi, in modo che la direzione possa stimare il guadagno per diversi livelli di attività aziendale.

Può servirti: debito internoSvantaggi

- Assegna solo i costi diretti del lavoro, risultando che tutte le spese al prezzo unitario dell'articolo non vengano trasferite.

- È vietato utilizzarlo per presentare i rapporti sui costi di inventario secondo i principi contabili generalmente accettati e gli standard di informazione finanziaria internazionale. Questi richiedono che un'azienda assegnino costi indiretti alla propria attività di inventario per i loro rapporti esterni.

Se fosse utilizzato i costi diretti per la generazione di rapporti esterni, allora meno costi nell'attività di inventario, il che comporterebbe un carico di costi più elevato nelle spese del periodo del periodo sarebbero inclusi nel saldo generale.

- Non tiene conto dei costi indiretti, poiché è progettato per prendere decisioni a breve termine, in cui non si prevede che i costi indiretti cambino.

Tuttavia, tutti i costi cambiano a lungo termine, il che significa che una decisione che può influire su una società a lungo termine dovrebbe tenere conto delle variazioni dei costi indiretti in quel lungo periodo di tempo.

Esempi di costi diretti

Primo esempio

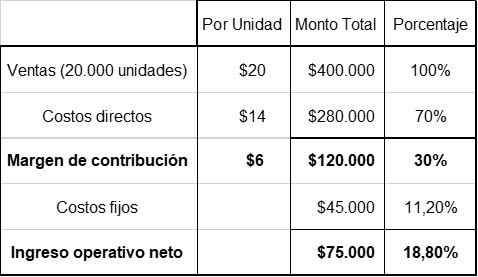

La società ABC sta valutando un nuovo articolo. I costi diretti calcolati sono $ 14 per unità, che è il 70 % stimato del prezzo di vendita unitario, che sarebbe di $ 20, secondo prodotti simili.

D'altra parte, i costi fissi totali sono $ 45.000. Con queste informazioni è possibile eseguire rapidamente il seguente calcolo di fattibilità. Le vendite di articoli sono previste a $ 20.000 all'anno.

La chiave del calcolo precedente è il costo diretto di $ 14. Il prodotto dovrebbe essere venduto a $ 20, secondo la politica generale sui prezzi dei costi diretti, che è il 70 % del prezzo di vendita ($ 14 /70 % = $ 20).

Può servirti: capitalismoIl dipartimento del marketing stima che le vendite annuali sarebbero circa 20.000 unità. Con vendite di $ 400.000, il reddito operativo netto sarebbe di $ 75.000, ovvero il 18,8 % delle vendite.

Pertanto, vale la pena esplorare il progetto. La percentuale di reddito operativo netto supera generosamente l'analisi dell'equilibrio.

Secondo esempio

Organizzazione X produce e vende solo il prodotto e. Le seguenti informazioni finanziarie sul prodotto sono note e:

- Vendite per pezzo: $ 50.

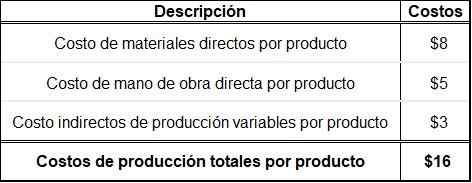

- Costi diretti dei materiali per prodotto: $ 8.

- Costo del lavoro diretto per prodotto: $ 5.

- Costi indiretti della produzione variabile per prodotto: $ 3.

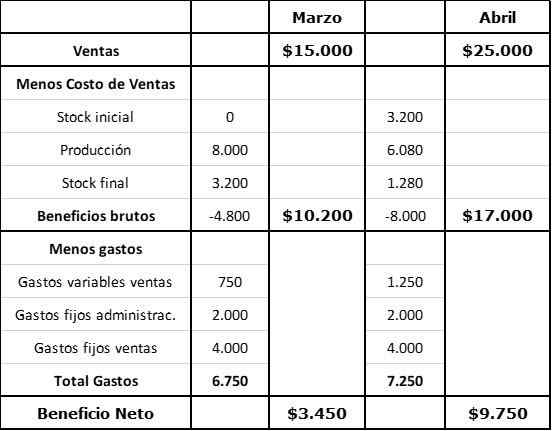

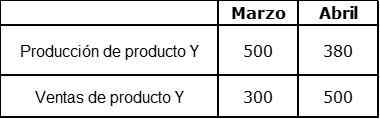

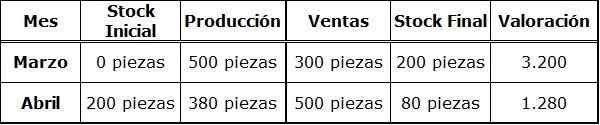

Informazioni dettagliate sui mesi di marzo e aprile:

A marzo non c'erano azioni iniziali. I costi indiretti fissi sono ora previsti a $ 4000 al mese e sono stati assorbiti dalla produzione. La produzione regolare è di 400 pezzi al mese. Altri costi aggiuntivi:

- Vendite fisse per le vendite: $.000 al mese.

- Costi di amministrazione fissi: $ 2000 al mese.

- Costi variabili per le vendite (Commissione): 5 % del reddito delle vendite.

Primo passo

Calcolo dei costi di produzione totali per prodotto in base ai costi diretti.

Secondo passo

Calcolo dell'inventario e del valore di produzione.

Terzo passo

Calcolo del beneficio con costi diretti.