Costo assorbente

- 3359

- 579

- Dante Morelli

Spieghiamo cosa esistono i costi assorbenti, le sue caratteristiche, i sistemi che esistono, i vantaggi e gli svantaggi e diamo un esempio

Qual è il costo assorbente?

Lui Costo assorbente, Chiamato anche costo di assorbimento totale, è un metodo contabile manageriale che carica tutti i costi relativi alla produzione di un prodotto specifico. Questo metodo implica l'uso dei costi diretti totali e i costi generali associati alla produzione di un prodotto come la base di costi.

Tra i costi diretti relativi alla produzione di un prodotto ci sono gli stipendi dei lavoratori che producono direttamente il prodotto, le materie prime utilizzate nella produzione del prodotto e tutte le spese generali, come i costi dei servizi pubblici utilizzati per preparare un prodotto.

Il costo assorbente è anche chiamato costo totale, poiché tutti i costi - comprese le spese generali - sono inclusi come costo del prodotto.

A differenza dell'altro metodo di costo alternativo, chiamato costo diretto, le spese generali sono assegnate a ciascun prodotto prodotto, indipendentemente dal fatto che sia venduto o meno.

Caratteristiche dei costi assorbenti

- Il costo assorbente implica la distribuzione delle spese generali tra tutte le unità prodotte in un determinato periodo. D'altra parte, i gruppi di costi diretti la somma di tutte le spese generali e relazioni che si spegne come linea separata.

- Determina un costo unitario delle spese generali da assegnare ai prodotti.

- È diverso dagli altri metodi di calcolo dei costi, poiché tiene anche conto delle spese di produzione fissa (come il noleggio dell'impianto, i servizi pubblici, l'ammortamento, ecc.).

- Il costo assorbente comporterà due categorie di spese generali: quelle applicabili al costo della merce venduta e quelli applicabili all'inventario.

Può servirti: José Antonio Fernández Arena: biografia, metodo e contributiSistemi di costo assorbenti

Costi per l'ordine di lavoro

Il calcolo del costo è assegnato al prodotto per lotti (un insieme non ripetuto di diverse unità di produzione).

COSTRUZIONE DI PROCESSO

Il calcolo del costo è assegnato sistematicamente al prodotto, poiché non ci sono lotti.

Costi basati sull'attività (ABC)

Il calcolo del costo assegnato al prodotto finale è preso da tutti i costi e le spese.

Vantaggi dei costi assorbenti

- I costi assorbenti tengono conto di tutti i costi di produzione, non solo dei costi diretti, come fanno i costi diretti. Include i costi operativi fissi di un'azienda, come stipendi, noleggio di strutture di servizio pubblico e fatture.

- Identificare l'importanza dei costi generali fissi coinvolti nella produzione.

- Mostra una fluttuazione inferiore dei guadagni netti in caso di produzione costante, ma con vendite oscillanti.

- Genera una situazione unica in cui, producendo più unità, è aumentato il reddito netto. Questo perché le spese generali sono distribuite tra tutte le unità fabbricate; Le spese generali per unità diminuiranno del costo della merce venduta nella misura in cui vengono prodotti più articoli.

- Man mano che le attività rimangono parte dei libri della società alla fine del periodo, i costi assorbenti riflettono i costi fissi assegnati agli articoli all'interno dell'inventario finale.

Emissione di rapporti ufficiali a terzi

Uno dei principali vantaggi della scelta di utilizzare i costi assorbenti è che soddisfa i principi contabili generalmente accettati (PCGA) ed è tenuto a informare il servizio a reddito interno (IRS).

Può servirti: teoria dei consumatori: caratteristiche, applicazioni, esempiAnche se una società sceglie di utilizzare i costi diretti per i suoi scopi contabili interni, è comunque necessario calcolare i costi assorbenti per inviare tasse e emettere altri rapporti ufficiali.

Comporterà una contabilità più accurata rispetto all'inventario finale. Inoltre, vengono contate più spese nei prodotti svelati, il che riduce le spese effettive riportate. Ciò si traduce in quanto un reddito netto maggiore viene calcolato quando lo confronta con il calcolo del costo diretto.

Forniscono alla società un'immagine più precisa di redditività rispetto ai costi diretti, se i prodotti non vengono venduti nello stesso periodo di contabilità in cui sono fabbricati.

Può essere importante per un'azienda che aumenta la sua produzione molto prima di un aumento stagionale pianificato nelle vendite.

L'uso dei costi assorbenti potrebbe essere particolarmente critico per le piccole imprese che spesso mancano di riserve finanziarie. Queste aziende non possono permettersi di avere perdite o vendere prodotti senza avere un'idea della contabilità delle spese generali.

Svantaggi

- È difficile tenere conto di tutte le spese generali di produzione fissa per calcolare il prezzo per unità da assegnare ai prodotti.

- Può rendere il livello di redditività di un'azienda migliore di quanto non sia in un determinato periodo contabile, perché tutti i costi fissi non deducono il reddito, a meno che tutti i prodotti fabbricati dell'azienda vengano venduti. Oltre a distorto una dichiarazione di perdita e perdita, questo può un errore per la gestione.

- Poiché i costi assorbenti sono enfatizzati nel costo totale (sia variabile che fisso) non è utile per la direzione usarlo per prendere decisioni per l'efficienza operativa o per controllare o pianificare.

Può servirti: leva operativa- Non fornisce un'analisi così buona del costo e del volume come fa i costi diretti. Se i costi fissi sono una parte particolarmente grande dei costi di produzione totali, è difficile determinare le variazioni di costo che si verificano a diversi livelli di produzione.

- Poiché i costi assorbenti includono spese generali, è sfavorevole quando lo si confronta con i costi diretti quando vengono prese le decisioni sulle decisioni di prezzi incrementali. I costi diretti includono solo costi aggiuntivi per produrre la seguente unità incrementale di un prodotto.

Esempio

Organizzazione X produce e vende solo il prodotto e. Le seguenti informazioni finanziarie sul prodotto sono note e:

- Vendite per pezzo: $ 50.

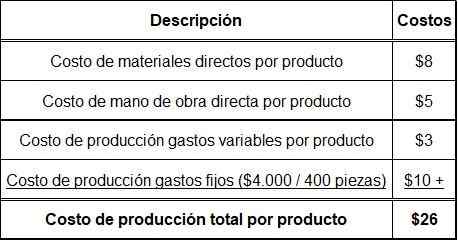

- Costi diretti dei materiali per prodotto: $ 8.

- Costi diretti del lavoro per prodotto: $ 5.

- Costi di produzione generali variabili per prodotto: $ 3.

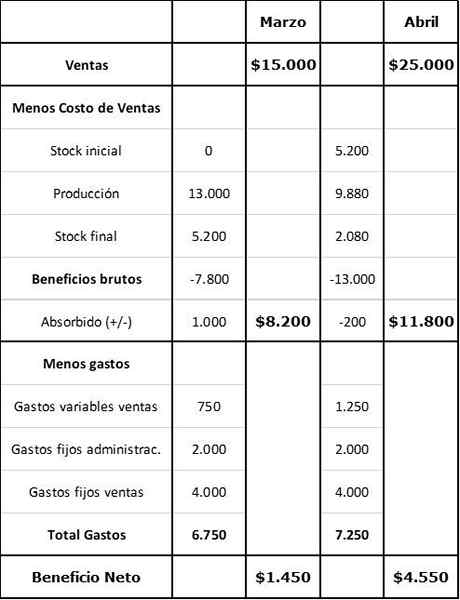

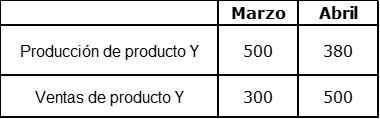

Informazioni dettagliate sulla produzione e le vendite rispetto ai mesi di marzo e aprile

A marzo non c'erano azioni iniziali. I costi indiretti fissi sono ora previsti a $ 4000 al mese e sono stati assorbiti dalla produzione. La produzione regolare è di 400 pezzi al mese.

I costi aggiuntivi sono:

- Vendite fisse per le vendite: $ 4000 al mese.

- Costi di amministrazione fissi: $ 2000 al mese.

- Costi variabili per le vendite (Commissione): 5 % del reddito delle vendite.

Primo passo: calcolo dei costi di produzione totali per prodotto

Secondo passaggio: calcolo dell'inventario e valore di produzione

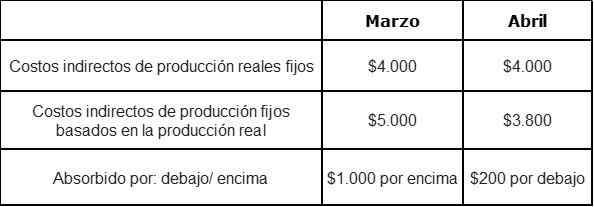

Terzo passo: costi indiretti della produzione fissa assorbita al di sotto o sopra

Quarto passaggio: calcolo del beneficio con i costi assorbenti