Anticipazione del cliente come contabilizzati, esempi

- 2326

- 435

- Baldassarre Ross

Lui Clienti anticipati È una passività, in cui tutti i pagamenti dei clienti sono archiviati per prodotti o servizi che non sono stati ancora consegnati. Una volta consegnati i beni o i servizi correlati, l'importo in questo conto viene trasferito sul conto di vendita.

A volte, gli imprenditori insistono sul fatto che i loro clienti effettuano un pagamento in anticipo. È generalmente richiesto quando il valore di un ordine è piuttosto elevato o se i prodotti ordinati sono molto costosi.

Fonte: Pixabay.com L'anticipazione del cliente rappresenta una parte del pagamento per l'importo del prodotto che verrà consegnato in una data successiva. I clienti accettano di fare progressi quando questi beni non sono facilmente disponibili sul mercato o in caso di necessità urgente di prodotti.

Questo conto anticipato è considerato un conto di passività a breve termine, poiché gli importi memorizzati in esso sono generalmente risolti entro i seguenti dodici mesi. Un'azienda può soddisfare i suoi requisiti a breve termine con l'aiuto dei progressi dei clienti.

[TOC]

Come contano l'avanzamento del cliente?

Quando si verifica l'anticipazione di un cliente, la contabilità è di riconoscere l'avanzamento come responsabilità fino al momento in cui il venditore rispetta i propri obblighi, secondo i termini dell'accordo di vendita sottostante. Ci sono due giornali coinvolti, che sono:

Record iniziale

Viene addebitato nel conto in contanti (attivo) ed è accreditato nel conto anticipato del cliente (passivo).

Riconoscimento di vendita

Il conto anticipa (passivo) del cliente viene addebitato ed è accreditato nel conto di vendita.

Seguito

I progressi dei clienti non devono essere contato con record invertiti automaticamente, per impedire che l'importo venga invertito nel conto in contanti, nonostante il fatto che il denaro ricevuto debba continuare a essere su tale conto.

Può servirti: comunismo primitivoLa cosa giusta è eseguire un monitoraggio manuale dell'importo nell'anticamera dei clienti e trasferire gli importi sul conto di vendita man mano che i prodotti vengono consegnati o forniscono il servizio.

Ciò provoca eseguire un ulteriore passo nella procedura contabile della fine del mese, al fine di garantire che lo stato di ciascun anticipo del cliente venga regolarmente studiato.

Caso di contabilità

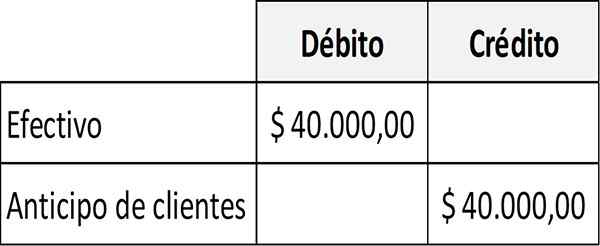

La ABC Company Music Store consente ai clienti di acquistare certificati regalo elettronici per brani o dispositivi riscattabili che possono archiviare e suonare canzoni.

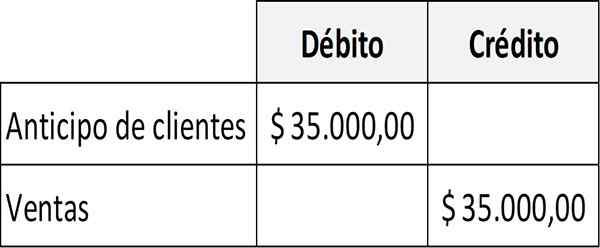

A giugno, i clienti hanno acquistato $ 40.000 su carte regalo ABC. Clienti acquistati anche nello stesso mese con $ 35 buoni regalo.000 in canzoni della ABC Company. Il posto giornaliero per registrare l'avanzamento dell'avanzata sarebbe il seguente:

D'altra parte, la voce di giornale per registrare il rilascio di certificati regalo sarebbe la seguente:

Quali sono le ragioni dell'avanzamento?

Credito non approvato

Il venditore non è disposto a concedere credito al cliente. Per questo motivo, richiede di essere pagato in anticipo.

Prodotto su misura

Un prodotto può essere così particolare che se l'acquirente non paga il fornitore, non sarà in grado di venderlo a nessun altro, quindi il venditore deve richiedere un anticipo al cliente.

Base di contabilità

Il cliente può operare in base alla base contabile della liquidità e, pertanto, desidera pagare in contanti il più presto possibile per riconoscere la spesa e ridurre il loro reddito dichiarabile nell'anno fiscale in corso.

Può servirti: sovrastruttura economica: elementi, esempiRiserva di capacità

Il cliente può pagare in anticipo per riservare la capacità di produzione del venditore o almeno impedire a un concorrente di utilizzarla prima.

Attivo o passivo

Secondo la base contabile maturata, le entrate ricevute prima di essere vendute devono essere informate come responsabilità. Se sarà efficace tra meno di un anno, deve apparire come passività attuali.

L'anticipazione del cliente è generalmente dichiarata nel saldo generale del fornitore come responsabilità attuale. Tuttavia, se il venditore non si aspetta di riconoscere in meno di un anno il reddito sottostante della transazione di vendita, la responsabilità deve essere classificata come passività a lungo termine.

Quando un cliente fornisce a una società un anticipo in contanti prima che la vendita sia stata eseguita, questo importo ammesso sarà registrato con un addebito nel conto in contanti dell'attività e un prestito nel conto anticipazione dei clienti o delle entrate non maturate.

Poiché l'importo ricevuto in anticipo viene venduto, attraverso i registri di rettifica contabile, il conto di responsabilità per l'importo venduto verrà addebitato, oltre a dimostrare il conto di vendita.

Le passività correnti si riferiscono a quei debiti che devono essere pagati entro un anno o un ciclo operativo.

Collezione anticipata

Se un cliente paga in anticipo un prodotto o un servizio, questa transazione diventa parte di una LAR può essere misurata con precisione.

Quando un'azienda raccoglie questo denaro da un cliente, c'è un aumento in contanti con l'aumento corrispondente all'anticipazione delle passività attuali. Quando il prodotto o il servizio viene consegnato, il saldo dell'avanzamento del cliente diminuirà e ci sarà il corrispondente aumento del conto di vendita.

Può servirti: fattibilità: tipi, studio, esempiEsempi di progressi dei clienti

I progressi dei clienti sono comuni in compagnie aeree, riviste o giornali, poiché il cliente di solito paga una poltrona in aereo o abbonamento a una rivista, prima di volare sull'aereo o ricevere le pubblicazioni.

I certificati o le carte regalo sono un altro tipo di accordo reciproco che implica il pagamento del pagamento prima di fornire un prodotto o un servizio.

Altri esempi sono una compagnia assicurativa che il premio di protezione riceve per i prossimi sei mesi o una società di progettazione del sito Web che riceve il pagamento iniziale di un cliente per lavori futuri.

Articolo blu

L'articolo blu riceve $ 100 da un cliente per un articolo blu personalizzato. La Società registra la ricevuta con un debito di $ 100 sul conto in contanti e un credito di $ 100 sul conto anticipato del cliente.

Il mese seguente, l'articolo Blue offre l'articolo personalizzato e crea una nuova voce di giornale che addebita $ 100 nel conto anticipata del cliente e accredita il conto di vendita per $ 100.

Riferimenti

- Steven Bragg (2020). Come tenere conto dei pagamenti anticipati del cliente. Strumenti di contabilità. Tratto da: Accountingools.com.

- Harold Averkamp (2020). Dove le entrate ricevute in anticipo vanno sul bilancio? Allenatore contabile. Tratto da: AccountingCoach.com.

- Forexbite (2020). I clienti avanzano - Definizione. Preso da: forexbite.com.

- Money Zine (2020). Progressi da parte dei clienti. Preso da: denaro-zine.com.

- Michael Brown (2019). Anticipo in contanti ricevuto dal cliente. Contabilità a doppia entrata prevista da: tenuta a doppia entrata.com.