bilancio d'esercizio

- 4329

- 336

- Lidia Valentini

Spieghiamo cos'è un rendiconto finanziario, a cosa serve, i suoi elementi e diamo diversi esempi.

Cos'è un rendiconto finanziario?

IL bilancio d'esercizio Sono un'immagine precisa degli affari finanziari di un'azienda in un certo anno. Sono preparati utilizzando le informazioni finanziarie compilate dagli analisti contabili dell'azienda. Devono essere informati seguendo i principi contabili stabiliti ed essere standardizzati in modo da avere conformità a tutti i livelli.

I rendiconti finanziari sono eseguiti sistematicamente. Sono un riepilogo scritto di tutti i valori dei conti contabili, esposti per fornire una chiara visione della posizione finanziaria, della redditività e delle prestazioni di un'azienda.

Fonte: Pixabay.com Sono preparati alla fine del periodo contabile, che è generalmente un anno, e vengono quindi verificati da un revisore per verificare la loro precisione, trasparenza ed equanimità a fini fiscali e di investimento.

Padroneggiare i bilanci è il primo passo per raggiungere gli obiettivi aziendali, sia che tu voglia inserire nuovi mercati, sviluppare un nuovo prodotto o vendere e andare avanti. Questo avrà i numeri per supportare le decisioni.

Elementi di un rendiconto finanziario

- Risorse: Si riferiscono alle proprietà legali o ai diritti che le aziende hanno sui beni che hanno un certo valore monetario. Si ritiene che questo valore possa rappresentare i futuri benefici economici. Possono essere tangibili, come edifici, macchinari e mobili. Possono anche essere immateriali, come brevetti registrati o marchi.

- Passivi: Sono la rappresentanza finanziaria degli obblighi che una società ha, causata da attività passate. Si ritiene che il rispetto di questi obblighi possa rappresentare i benefici economici. In tutti i casi, le passività sono un obbligo che ha un supporto legale. Questo può essere un contratto o una garanzia.

- Eredità: Si riferisce al rapporto tra le attività e le passività dell'azienda. A sua volta, il concetto di attività nette si riferisce alla differenza tra le attività e le passività di un'azienda. Costituisce un calcolo dell'equilibrio dell'azienda. Tuttavia, non equivale al valore commerciale dello stesso.

- Reddito: Si riferiscono ai biglietti economici che un'azienda riceve a seguito della vendita dei suoi prodotti o servizi. Questi sono classificati come reddito lordo e reddito netto.

- Fatture: Tutti i risultati economici necessari per la generazione di reddito attraverso la vendita di prodotti o servizi. Ciò include salari, servizi pubblici e materie prime necessarie per il funzionamento dell'azienda.

- Profitti: Sono benefici economici risultanti dalle transazioni commerciali effettuate da un'azienda. Corrispondono al reddito totale meno le spese totali.

- Perdite: Si riferiscono a una diminuzione delle attività a seguito delle transazioni commerciali delle stesse. Questi possono verificarsi entro le prestazioni delle normali attività, in quei casi in cui i costi di produzione sono inferiori al reddito.

A cosa serve un rendiconto finanziario? Importanza e obiettivi

L'obiettivo principale del bilancio è informare gli azionisti sulla performance finanziaria della società. Questo perché gli azionisti sono i veri proprietari dell'azienda, ma la società è diretta e gestita dagli amministratori. Gli obiettivi sono:

- Determinare la posizione finanziaria, la redditività e le prestazioni dell'azienda.

- Determina input e output in contanti.

- Conoscere i risultati delle operazioni commerciali aziendali.

- Fornire informazioni relative alle risorse finanziarie e agli obblighi aziendali.

- Rivelare le politiche contabili.

- Verificare l'efficienza e l'efficacia della gestione dell'azienda.

Preparazione del bilancio

Ogni azienda preparerà i rendiconti finanziari per andare con i risultati finali per fornire alle parti interessate per una panoramica di come funziona l'azienda.

Se una società sta cercando di aumentare le linee creditizie con una banca o sta cercando di raccogliere capitali per un'espansione, produrrà i rendiconti finanziari per la fine di un trimestre fiscale o il mese più recente.

Quando si prepara i bilanci per tali scopi, la migliore pratica è utilizzare un linguaggio contabile generale, che è compreso da tutte le parti. Uno stato finanziario in grado di accompagnare un rapporto di fine anno da leggere dai dipendenti, è spesso familiare per le persone coinvolte.

Spesso, un'agenzia governativa può richiedere un rendiconto finanziario per scopi fiscali. L'azienda deve produrre una di alta qualità utilizzando linee guida generalmente accettate.

Una banca o gli investitori può anche richiedere un rendiconto finanziario senza preavviso, se sono preoccupati per la redditività della società.

Solo per questo motivo, è essenziale per qualsiasi organizzazione mantenere record aggiornati e buoni in modo che i bilanci siano veloci e facili da produrre.

Tipi di bilanci

Bilancio

Fornisce una fotografia di attività, passività ed equità degli azionisti. L'equazione che dovrebbe essere ricordata quando viene preparato un saldo generale è: attività = passività + patrimonio netto.

Può servirti: Double Game Theory: cosa è, regole, applicazioni, esempiSotto attività circolanti, contanti e loro equivalenti, inventari, crediti, ecc. Man mano che vengono posizionate attività, attrezzature, veicoli, edifici, ecc. Viene seguita una sequenza, dalle linee di maggiore liquidità a meno liquidità.

D'altra parte, come passività circolanti, vengono prese in considerazione le promesse, i conti pagabili, l'imposta pagabile, gli stipendi in attesa, ecc. Una passività non circolante è considerata debito a lungo termine.

I contabili devono assicurarsi che le attività totali siano sempre uguali alle passività totali più le attività degli azionisti.

Dichiarazione di reddito

Nel conto economico è reddito e spese. Inizia con reddito lordo o vendite. Quindi qualsiasi sconto di rendimento o vendita viene dedotto al fine di ottenere vendite nette.

Dalle vendite nette viene dedotto il costo della merce venduta per ottenere un guadagno lordo.

Le spese operative sono dedotte da guadagno lordo, come le spese amministrative. Deducendo le spese operative, il guadagno si ottiene prima degli interessi e delle tasse (EBIT).

L'EBIT deduce le tasse per le tasse e gli interessi pagati per il periodo, ottenendo così il reddito netto, che è il reddito dopo le tasse.

Rendiconto di cassa

Ci sono tre dichiarazioni separate in uno stato di flusso di cassa. Questi sono il flusso di cassa di attività operative, il flusso di cassa delle attività di investimento e il flusso di cassa delle attività finanziarie.

Il flusso di cassa è la cassa generata dalle principali operazioni dell'azienda. Mostra l'uso di contanti per il funzionamento dell'organizzazione.

Il flusso di cassa delle attività di investimento ha a che fare con le voci in contanti e i risultati relativi agli investimenti, come l'acquisto di proprietà, attrezzature o altri investimenti.

Il flusso di cassa delle attività di finanziamento è correlato a input in contanti o output corrispondenti ai debiti o alle attività della società. Include capitale o riscossione del debito, rimborso del prestito, azioni e altri.

Dichiarazione delle variazioni nel patrimonio netto

È uno stato finanziario che fornisce la sintesi del cambiamento nelle attività degli azionisti durante un determinato periodo.

Può servirti: Ansoff MatrixLe azioni comuni sono la componente più importante delle attività nette. Gli azionisti comuni sono i proprietari dell'azienda.

Quando la Società riceve un cugino sulle azioni viene chiamato a pagamento in capitale aggiuntivo.

Guadagni o perdite trattenute si accumulano dal periodo precedente. I profitti trattenuti sono l'importo che la società conserva dopo aver pagato il dividendo.

Le azioni del Tesoro sono la somma totale di tutte le azioni comuni che la società ha nuovamente acquistato.

Esempi di bilanci

Supponiamo di avere i dati finanziari della società ABC Corp. Per preparare diversi esempi di bilanci:

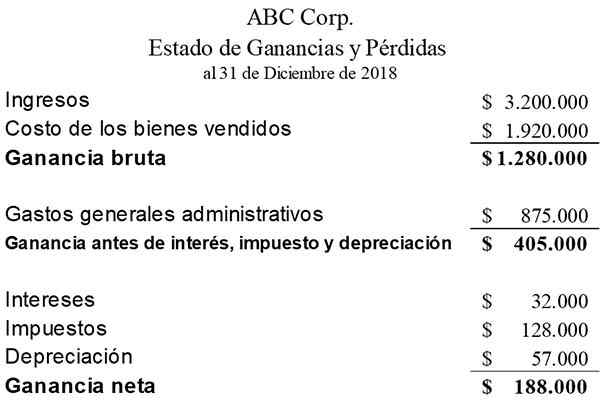

Dichiarazione di reddito

Riassume le entrate, le spese e i costi di una società sostenuta durante un periodo specifico.

La dichiarazione di guadagni e perdite è l'unica relazione che generalmente riceve la massima attenzione, poiché l'obiettivo di ogni azienda è ottenere profitti.

Il guadagno netto è il risultato dopo aver dedotto il costo delle merci vendute, spese generali, interessi e tasse. Quello che segue è un esempio dei guadagni e della perdita di ABC Corp:

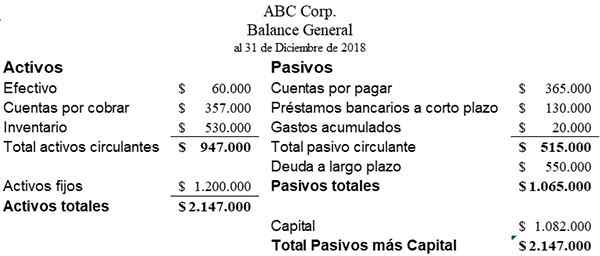

Bilancio

È un elenco delle attività e delle passività di una società in una data specifica. La parte delle attività contiene tutti i contributi degli investitori della società e i profitti trattenuti. Bilancia generale ABC Corp. Sarebbe così:

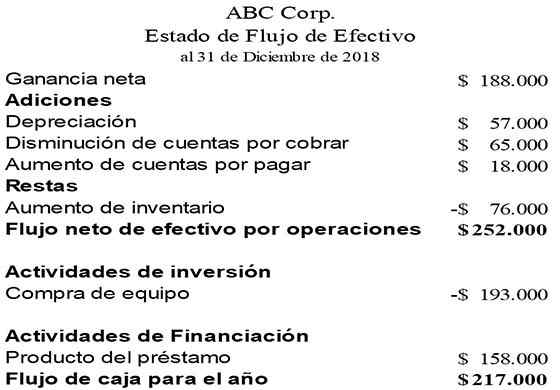

Rendiconto di cassa

Riassume i contanti e i suoi equivalenti che lasciano ed entrano nelle operazioni commerciali di un'organizzazione. È diverso dal saldo generale e dal conto economico perché registra solo le attività in contanti delle operazioni.

La costruzione dello stato del flusso di cassa inizia con gli utili della società e quindi vengono effettuate le modifiche alle attività circolanti, le attività di investimento e finanziamento.

L'ammortamento è un elemento che non è efficace e aggiunge guadagni netti nello stato del flusso di cassa. Quello che segue è un esempio dello stato del flusso di cassa di ABC Corp:

Riferimenti

- Bilancio d'esercizio. Tratto da: Wallstreetmojo.com.

- Bilancio d'esercizio. Tratto da: corsi.Lumenarning.com.

- Rendiconto finanziario. Tratto da: Businessjargons.com.