Caratteristiche contabili industriali ed esempio

- 1101

- 80

- Dante Morelli

IL Contabilità industriale È la gestione contabile di una società manifatturiera, che è principalmente correlata alla valutazione dell'inventario e al costo dei prodotti finiti. Questi concetti non sono comuni in altri tipi di entità o sono gestiti a un livello molto più semplificato.

La produzione non è come altri tipi di aziende. I negozi vendono titoli e società di servizi vendono il loro tempo, ma solo i produttori creano nuovi prodotti da zero. Ciò può portare a problemi di contabilità unici.

Fonte: Pixabay.com Le aziende manifatturiere devono tenere conto delle loro materie prime e dei costi di lavorazione, ma devono anche calcolare il valore dei prodotti finiti che producono.

La contabilità industriale è molto più dettagliata di quanto richiesto per un'azienda che non mantiene un inventario. Accumula i costi di produzione e viene utilizzato solo da un'azienda manifatturiera.

D'altra parte, la contabilità commerciale viene utilizzata per determinare il guadagno lordo dei prodotti finiti e utilizzare sia società commerciali che manifatturieri.

[TOC]

Caratteristiche

-Valutazione dell'inventario

Un'azienda manifatturiera deve utilizzare una certa quantità di materie prime, prodotti in processo e prodotti finiti nell'ambito dei suoi processi di produzione.

Qualsiasi saldo finale deve essere debitamente apprezzato per essere riconosciuto nel saldo generale della società. Questa valutazione richiede le seguenti attività.

Allocazione dei costi diretti

I costi sono assegnati all'inventario utilizzando un metodo di calcolo dei costi standard, il costo medio ponderato o una metodologia di livello dei costi, come FIFO e LIFO.

Allocazione delle spese generali

Le spese generali della fabbrica devono essere aggiunte in diversi gruppi di costi e quindi assegnati al numero di unità prodotte durante un periodo contabile, il che aumenta il costo registrato dell'inventario.

Può servirti: la teoria della burocrazia di Weber: origine, caratteristiche, vantaggiL'importo dei costi condivisi deve essere ridotto al minimo, al fine di ridurre l'importo del lavoro di allocazione che il commercialista deve fare.

Test di deterioramento

Conosciuta anche come una regola di costo o di mercato inferiore, questa attività implica determinare se l'importo a cui sono registrati gli articoli dell'inventario è superiore al suo attuale valore di mercato.

In tal caso, l'inventario deve essere registrato ai valori di mercato. Questa attività può essere completata a intervalli relativamente lunghi, come alla fine di ogni periodo contabile annuale.

Sistemi di inventario

Inoltre, un'azienda manifatturiera deve utilizzare un sistema di inventario perpetuo o periodico per monitorare il numero di unità di inventario disponibili.

Queste informazioni sono fondamentali per determinare la valutazione dell'inventario. Sebbene il sistema di inventario periodico sia più facile da mantenere, produce solo un valore preciso quando viene eseguito un conteggio fisico dell'inventario, quindi non è raccomandato.

Il sistema perpetuo deve fornire in ogni momento le quantità esatte di unità di inventario, sebbene sia necessario.

-Costo della merce fabbricata

Per contare tutte le spese sostenute producendo prodotti in vendita, un'azienda manifatturiera ha un conto di costo della merce fabbricata.

Inventario del materiale diretto

L'inventario del materiale diretto, noto anche come materia prima, riflette tutti i materiali che l'azienda utilizza per creare un prodotto.

Ad esempio, per un produttore automobilistico, questo include l'acciaio per formare il corpo, la pelle o il panno per i sedili e tutti quegli altri artefatti e parti che sono posizionati sotto il cofano.

Può servirti: inventario delle risorse umaneIn sostanza, l'inventario del materiale diretto è qualsiasi materiale che dovrebbe essere utilizzato direttamente per creare l'auto.

Inventario del prodotto in corso

In qualsiasi momento del processo di produzione, è probabile che l'azienda abbia articoli che sono in procinto di produrre, ma che non sono stati ancora completati, che sono considerati prodotti in corso.

Con un produttore automobilistico, puoi immaginare che l'auto scenda alla linea di produzione. Dopo aver raggiunto l'ultimo giorno del periodo contabile, le auto che scendono alla linea sono in diverse fasi di completamento.

L'azienda apprezza l'inventario del prodotto in corso a seconda di come ogni prodotto è stato elaborato.

Inventario dei prodotti finiti

Infine, i costi associati ai prodotti completamente pronti per la vendita ai clienti sono classificati come inventario dei prodotti finiti, ma che non sono ancora stati venduti.

Per il produttore automobilistico, questa categoria è composta da auto che non sono state ancora vendute ai concessionari.

-Costo della merce venduta

Al suo livello più elementare, il costo della merce venduta è semplicemente l'inventario iniziale più acquisti, tranne l'inventario finale.

Pertanto, la derivazione del costo della merce venduta è realmente dovuta alla precisione delle procedure di valutazione dell'inventario che sono state appena descritte.

Inoltre, i costi sostenuti in modo anomalo, come i rifiuti in eccesso, non sono registrati nell'inventario, ma sono caricati direttamente al costo della merce venduta.

Può servirti: politica di spesaCiò richiede una procedura dettagliata di monitoraggio dei rifiuti. Inoltre, i costi possono essere assegnati a opere specifiche, note come costi di ordini di lavoro, e quindi caricare sul costo della merce venduta quando i clienti vengono venduti agli articoli di inventario di questi ordini di lavoro.

Esempio

La contabilità industriale viene utilizzata per creare un account nel libro più grande. Questo viene utilizzato per accumulare tutti i costi di produzione dei prodotti finiti di un'azienda durante un periodo contabile.

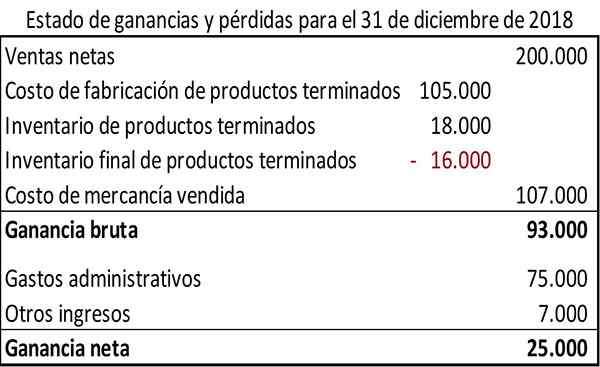

Questa contabilità industriale deve essere preparata prima di registrare i conti commerciali dello stato di profitti e perdite.

La contabilità industriale è generalmente presentata in un formato particolare. Supponendo che i dati siano correlati al mese chiuso al 31 dicembre 2018, un esempio di contabilità industriale potrebbe apparire come segue.

La contabilità mostra il costo di produzione totale dei prodotti finiti durante il periodo contabile per $ 105.000.

Inoltre, il formato di contabilità industriale utilizzato in questo esempio mostra il costo delle materie prime consumate e il costo principale dei prodotti di produzione per il periodo contabile.

Lo stato commerciale degli utili e delle perdite di una società manifatturiera ha un formato simile a quello di una società di marketing, tranne perché l'acquisto viene sostituito dal costo della produzione dei prodotti finiti.

Riferimenti

- Steven Bragg (2017). Contabilità per le attività manifatturiere. Strumenti di contabilità. Tratto da: Accountingools.com.

- Kenneth Boyd (2019). Contabilità per l'inventario delle società manifatturiere. Dummies. Preso da: manichini.com.

- Michael Brown (209). Formato del conto di produzione. Doppia contabilità. Tratto da: tenuta a doppia entrata.com.

- Xero (2019). Contabilità per le attività manifatturiere. Preso da: xero.com.

- Avneet Orange (2016). Come gestire la contabilità per le attività manifatturiere? Cogneesol. Tratto da: Cogneesol.com.

- « Caratteristiche dei contratti mercantili, tipi e paesi

- Contributo marginale come viene calcolato ed esempio »